生意社:2025年銅價預(yù)計維持高位運行

一、走勢分析

據(jù)生意社數(shù)據(jù)顯示,2025年全年,銅價寬幅波動為主,2024年銅價最高點在5月20日的87121.67元/噸,最低點在1月17日的67996.67元/噸,最大振幅28.12%。

二、行情回顧

全年銅價走勢可以分為5個階段:

第一階段(1-3月):無明顯驅(qū)動,銅價延續(xù)前期窄幅震蕩整理;

第二階段(3月中旬-5月底):宏觀資金配置,供給端驅(qū)動,銅價創(chuàng)歷史新高;

第三階段(5月底-8月初):美聯(lián)儲降息預(yù)期落空,中美制造業(yè)PMI走低,高銅價抑制下游需求,價格快速下跌;

第四階段(8-10月初):美聯(lián)儲降息開啟,國內(nèi)刺激政策頻出,金九銀十期間銅需求好轉(zhuǎn),銅價小幅反彈;

第五階段(10月-年末):特朗譜勝選,美元強勢,壓制銅價,小幅回落。

供應(yīng)方面

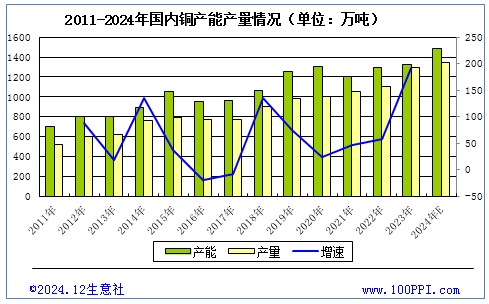

2011-2024年國內(nèi)銅產(chǎn)能產(chǎn)量情況

據(jù)數(shù)據(jù)顯示,中國11月精煉銅產(chǎn)量是113.3萬噸,同比降低1.6%。1-11月精煉銅(電解銅)累計產(chǎn)量達1245.1萬噸,同比增長 4.6%。

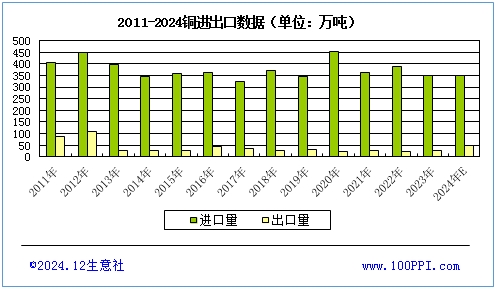

銅進出口數(shù)據(jù)

據(jù)海關(guān)數(shù)據(jù)顯示,據(jù)海關(guān)數(shù)據(jù)顯示,銅進口量遠大于銅出口量,2024年銅進口量與2023年基本持平。2024年中國精煉銅進口量預(yù)計為351萬噸,同比下降0.28%,2024年國內(nèi)精煉銅出口量預(yù)計為49萬噸,同比增加75.5%。

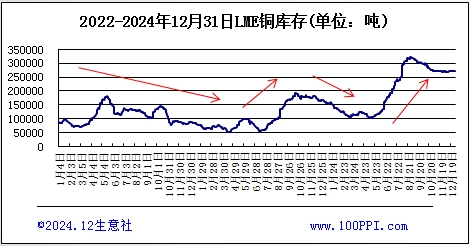

LME銅庫存影響銅價

如上圖所示,通過LME銅庫存和銅價格對比顯示,銅價和庫存呈反比走勢,LME銅庫存下跌,銅價上漲; LME銅庫存上漲,銅價則下跌。對銅價的判斷,可以根據(jù)LME銅庫存來預(yù)判。截止12月31日,LME銅庫存271400噸,較年初上漲38.94%。

需求方面

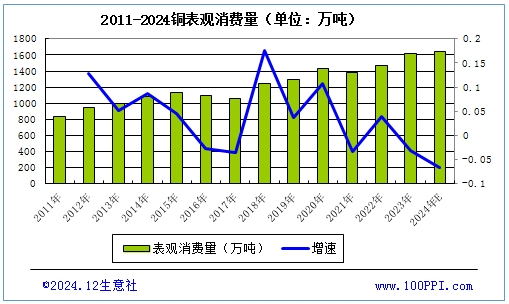

銅表觀消費量

如上圖顯示,從生意社統(tǒng)計的近幾年國內(nèi)銅表觀消費量來看,除了2015-2017年因為銅價的下跌,部分廠家停產(chǎn)停工,銅表觀消費量是下降的。其他年份,除了2021年疫 情 影 響,銅表觀消費量都是逐年增加的。據(jù)數(shù)據(jù)統(tǒng)計,2024年,表觀消費量1641.28萬噸,2024年全年表觀消費量高于2023年。

國內(nèi)銅終端消費主要集中在電力電纜、家電、汽車、房地產(chǎn)等行業(yè)板塊。其中電力電纜占比接近37%,建筑占比21%,家電(空調(diào)等制冷設(shè)備)占15%,汽車行業(yè)占比8%。

電力電纜:

今年1-10月電網(wǎng)投資建設(shè)完成額增速超預(yù)期達20%,遠高于過去兩年同期水平,保守預(yù)計2025年電網(wǎng)投資增速有望維持6%的增速,對整體銅消費帶來3%的增速提振。2024年國網(wǎng)6092億、南網(wǎng)1953億電網(wǎng)投資額目標(biāo),繼續(xù)刷新疫后記錄,需要注意的是1-10月電網(wǎng)投資建設(shè)完成率已達到74%,高于歷史同期均值的70%,接近2017年的高位水平,預(yù)計年末國內(nèi)電網(wǎng)投資建設(shè)用銅增速有限,此外目前及未來國家電網(wǎng)的核心是特高壓與智慧配電網(wǎng)雙輪驅(qū)動,預(yù)計未來線纜訂單中更多的增量與鋁與鋁合金有關(guān)。

全國房地產(chǎn)開工竣工

開工與竣工負增速有望企穩(wěn),建筑用銅仍將是拖累。今年中國竣工面積增速在去年的高基數(shù)下降幅遠超預(yù)期,而新屋開工增速低迷無改善。今年前10個月竣工面積累計同比減少24%,年化8.36%,前10個月新開工面積累計同比減少23%,年化減少24.5%。雖然今年三季度我國進一步出臺了刺激政策,但考慮到當(dāng)前居民部門期房銷售的寡淡、房企竣工滯后銷售2-3年的周期,即使是強刺激政策也存在落地實物工具的傳導(dǎo)期,因此預(yù)計2025年開工面積增速維持在-15%~25%的水平,較2024年的同比負增長持平,中性預(yù)估建筑用銅(不含家電)仍然存在20%的同比負增速,對整體消費形成約-4.4%的拖累。

家電行業(yè):2024年家電消費超預(yù)期,主要與海外補庫周期、中國以舊換新補貼政策有關(guān)。在內(nèi)外政策與周期下,今年前10月中國空調(diào)、冰箱、冷柜、洗衣機產(chǎn)量增速分別高達8.2%、8.5%、15.2%、6.7%。考慮到當(dāng)前國內(nèi)空調(diào)庫存較高,同時年內(nèi)家電行業(yè)的提振主要與政策提振有關(guān),行業(yè)復(fù)蘇的持續(xù)性預(yù)計有限,預(yù)計2025年家電消費增速或小幅回落至5%,在銅消費領(lǐng)域中依然保持較強的韌性。

汽車產(chǎn)量

汽車方面,2024年前10月中國汽車產(chǎn)量增速僅3%,遠低于2021-2023年同期累計同比增速,主要與當(dāng)前中國汽車產(chǎn)量高基數(shù)有關(guān)。2021年中國汽車產(chǎn)量滲透率觸頂33%后,2022-2023年滲透率回落至32%,結(jié)合2024年產(chǎn)量增速放緩的趨勢,預(yù)計2024年中國汽車產(chǎn)量滲透率將繼續(xù)回落至31%~32%。

三、2024年影響因素

2025年新增粗銅冶煉產(chǎn)能

2025年全球有望新增127萬噸粗銅冶煉產(chǎn)能可釋放,較2024年的168萬噸新增產(chǎn)能有所減少,但礦冶矛盾依然會持續(xù)。今年全球冶煉產(chǎn)能仍聚集于亞洲,尤其中國貢獻了54%的增量, 印尼貢獻了接近30%的增量。2025年,全球粗煉產(chǎn)能增速放緩,中國貢獻度下滑至32%,而剛果金的Kamoa項目將貢獻38%的增量。

礦山-加工費峰值期已過

在不考慮巴拿馬銅礦復(fù)產(chǎn)與否的前提下,預(yù)計2025年全球銅礦產(chǎn)量增量約78萬噸,較去年有所下滑,即礦緊仍將延續(xù)。 全球銅礦開采項目儲備逐漸枯竭,新項目少,礦石供應(yīng)量受限。2024年全球銅產(chǎn)量減少0.3%,2025年雖預(yù)期增加1.2%,但增量遠低于冶煉新增產(chǎn)能,且部分銅礦存在減產(chǎn)等情況,盡管高銅價刺激下有新老礦山復(fù)產(chǎn)等,但供應(yīng)緊張局勢難以根本扭轉(zhuǎn),這將從根本上支撐銅價。

2025年銅礦供應(yīng)持續(xù)緊張

在不考慮巴拿馬銅礦復(fù)產(chǎn)與否的前提下,預(yù)計2025年全球銅礦產(chǎn)量增量約78萬噸,較去年有所下滑,即礦緊仍將延續(xù)。

全球銅礦開采項目儲備逐漸枯竭,新項目少,礦石供應(yīng)量受限。2024年全球銅產(chǎn)量減少0.3%,2025年雖預(yù)期增加1.2%,但增量遠低于冶煉新增產(chǎn)能,且部分銅礦存在減產(chǎn)等情況,盡管高銅價刺激下有新老礦山復(fù)產(chǎn)等,但供應(yīng)緊張局勢難以根本扭轉(zhuǎn),這將從根本上支撐銅價。

冶煉產(chǎn)能利用率下降

由于礦石供應(yīng)減少,而冶煉產(chǎn)能因過去投資相對過剩,導(dǎo)致冶煉廠利用率降至70%以下,增加了冶煉成本,也限制了精煉銅的產(chǎn)量提升速度,進而對銅價形成支撐。

銅精礦加工費下降

因供應(yīng)緊張,2025年銅精礦加工費預(yù)計大幅下降,可能觸及15年低點,部分冶煉廠面臨盈利壓力,或推遲投產(chǎn)或檢修,減少市場供給,從而支撐銅價。

新能源領(lǐng)域需求增長

新能源汽車產(chǎn)業(yè)持續(xù)發(fā)展,預(yù)計2025年全球新能源車銷售增速或在23.85%左右,將帶來65.6萬噸的銅需求新增量,增量增速或小幅下移。此外,光伏、風(fēng)電等新能源領(lǐng)域?qū)︺~的需求也在穩(wěn)步增長,有力地支撐銅價。

宏觀政策刺激需求

展望2025,美聯(lián)儲降息不確定性較大,歐洲央行和日本央行等逐步進入觀望狀態(tài),中國人民銀行可能執(zhí)行適度寬松的貨幣政策。未來美元走勢可能保持高位,對外盤銅價形成一定壓力。而人民幣匯率可能偏弱,內(nèi)盤銅價可能繼續(xù)強于外盤。

四、總結(jié)與預(yù)測

2024年是銅市波瀾壯闊的一年,年內(nèi)波動幅度較大,走勢大開大合,二季度創(chuàng)出歷史新高。整體來看,2024年全球銅市處于供過于求的格局。這也是銅價快速上漲后無法維持的根本原因。

展望2025年,全球銅市場供需格局將從今年的供過于求逐步切換至供需平衡。冶煉費(TC/RC)的大幅下降使得國內(nèi)大量冶煉廠面臨較大的經(jīng)營壓力,銅精礦供應(yīng)的緊張將開始對電解銅的產(chǎn)量形成約束。而下游需求增速預(yù)計較2024年加快,中美有望開啟主動補庫,國內(nèi)電網(wǎng)投資,家電消費以及新能源車產(chǎn)量均有望維持較高增速。海外需求隨著全球央行的進一步降息也將逐步回暖,全球銅庫存水平預(yù)計同比下降。

2025年銅價預(yù)計仍將維持高位運行,但較難走出趨勢性行情,全年波幅預(yù)計小于2024年,年內(nèi)低點預(yù)計高于2024年,但高點難破前高。上半年,在供應(yīng)緊張、需求旺季以及政策預(yù)期等因素共同作用下,銅價或呈震蕩上行態(tài)勢,有望向10,000美元/噸以上沖擊。下半年,隨著美國經(jīng)濟回落風(fēng)險增加,以及部分需求旺季過后市場需求的相對減弱,銅價可能面臨一定的回調(diào)壓力,但由于供應(yīng)端的緊張局面依然存在,銅價大幅下跌的可能性較小,預(yù)計將在高位區(qū)間內(nèi)波動調(diào)整。

【大宗商品公式定價原理】

生意社基準(zhǔn)價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準(zhǔn)價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 銅 銅排

- 生意社:6月銅價呈"N“字型走勢(06-26 04:59)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態(tài)

- 銅商品報價動態(tài)(2025-07-11)

- 07-11

- 生意社:7月10日LME基本金屬注銷倉單

- 07-11

- 生意社:上海期貨交易所7月10日銅倉單上漲

- 07-11

- 7月10日LME金屬綜述

- 07-11

- 銅商品報價動態(tài)(2025-07-10)

- 07-10

商品分析

- 生意社:6月銅價呈"N“字型走勢

- 06-26

- 生意社:3月銅價震蕩上揚

- 03-27

- 生意社:多重利好疊加 銅價上漲逾千元

- 03-06

- 生意社:節(jié)后需求回升 2月銅價上揚

- 02-25

- 生意社:2025年銅價預(yù)計維持高位運行

- 01-14

- 生意社:12月銅價先漲后跌

- 12-27

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號