2024年石油焦跌至三年低點(diǎn) 2025年行情或?qū)⒏纳?/h1>

http://www.zgbddw.com 2025年01月15日 07:49:57 生意社

生意社01月15日訊

2024年石油焦市場(chǎng)行情回顧

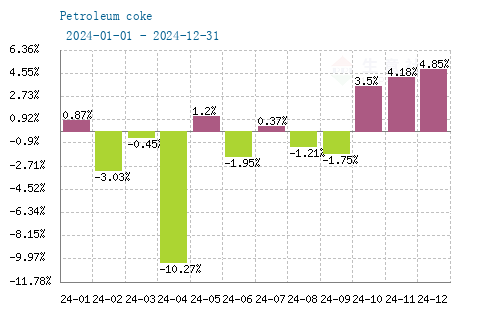

據(jù)生意社商品行情分析系統(tǒng)顯示,2024年地?zé)捠徒箖r(jià)格先漲后跌,四季度止跌會(huì)漲。1月1日地?zé)捠徒怪髁鲌?bào)1720.00元/噸,截至12月31日市場(chǎng)主流報(bào)1615.00元/噸左右,年度跌幅6.10%;其中,2024年度最高價(jià)位出現(xiàn)在1月26日1822.50元/噸左右,最低價(jià)為9月29日的1428.50元/噸,年度最大振幅21.62%。

1月份地?zé)捚髽I(yè)庫(kù)存低位,下游企業(yè)節(jié)前備貨,煉廠出貨積極,成交良好,石油焦價(jià)格持續(xù)上行。2-9月份地?zé)捚髽I(yè)陸續(xù)進(jìn)入檢修季,但港口方面積極去庫(kù)存,加之下游采購(gòu)有限,行情想繼續(xù)回落。10-12月下游炭素、負(fù)極材料接貨積極,加之港口低硫海綿焦市場(chǎng)資源緊張,市場(chǎng)行情積極推漲。

2025年石油焦行情預(yù)測(cè)

成本面:

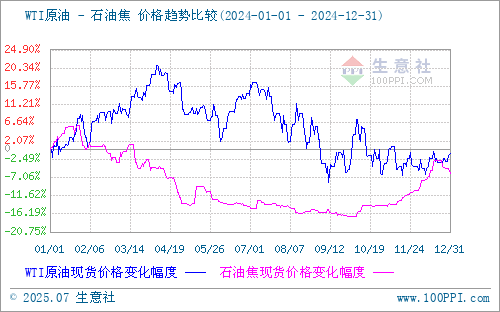

成本來看,原油價(jià)格是影響石油焦價(jià)格的重要因素,未來原油價(jià)格的不確定性將導(dǎo)致石油焦價(jià)格波動(dòng)。2024年在地緣、宏觀與供需基本面的影響下,國(guó)際原油走出沖高回落、逐漸震蕩收窄的行情,油價(jià)逐漸回歸基本面。2025年原油所處的外部環(huán)境仍相當(dāng)復(fù)雜,地緣局勢(shì)錯(cuò)綜復(fù)雜,這會(huì)對(duì)油價(jià)形成不定時(shí)的直接影響,油價(jià)會(huì)更劇烈波動(dòng)。預(yù)計(jì)2025年平均油價(jià)可能會(huì)仍略高于2024年,但受需求制約,油價(jià)也不會(huì)有太大波動(dòng)空間。

供應(yīng)面:

中國(guó)延遲焦化裝置加工能力

2024年中國(guó)延遲焦化總產(chǎn)能達(dá)到14595萬噸/年,其中地?zé)捬舆t焦化裝置產(chǎn)能占比達(dá)到47%,中石化煉廠延遲焦化裝置產(chǎn)能占比達(dá)到32%,中石油延遲焦化裝置產(chǎn)能占比達(dá)到15%,中海油延遲焦化裝置產(chǎn)能占比達(dá)到6%。預(yù)計(jì)2025年中國(guó)延遲焦化總產(chǎn)能在14600萬噸/年左右。

中國(guó)石油焦產(chǎn)量

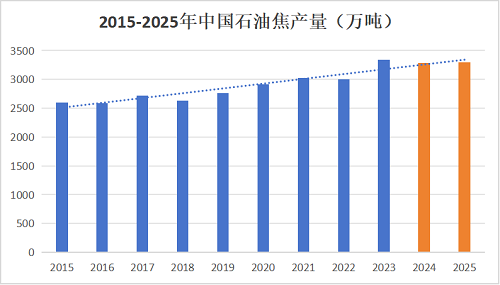

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年1至11月石油焦累計(jì)產(chǎn)量為3013.3萬噸,同比減少0.6%?,2024年是煉廠檢修大年,除一季度外,中國(guó)石油焦月產(chǎn)量明顯低于2023年。預(yù)計(jì)2024年石油焦總產(chǎn)量在3285萬噸左右,2025年在3300萬噸左右。

中國(guó)石油焦進(jìn)出口

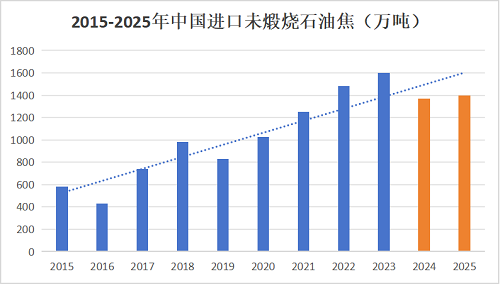

據(jù)中國(guó)海關(guān)數(shù)據(jù)顯示,2024年1至11月中國(guó)石油焦的進(jìn)口量為1241.59萬噸?,同比減少了222.85萬噸,降幅為15.22%?。由2023-2024年月度對(duì)比圖可以看出,2024年石油焦進(jìn)口量較2023年明顯減少,預(yù)計(jì)2024年石油焦總進(jìn)口量在1370萬噸左右,2025年在1400萬噸左右。

出口方面石油焦主要依靠?jī)?nèi)需驅(qū)動(dòng),出口需求占 中國(guó)石油焦總需求的比例極低,常年維持在1%以下。主要原因在于隨著國(guó)內(nèi)新能源的高速發(fā)展,石油焦需求貿(mào)易流更多轉(zhuǎn)向內(nèi)銷,因此中國(guó)石油焦出口量始終保持相對(duì)低位。

需求面:

中國(guó)石油焦表觀消費(fèi)量

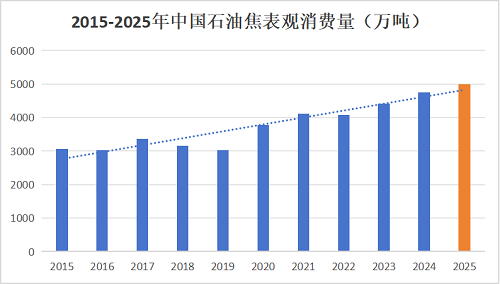

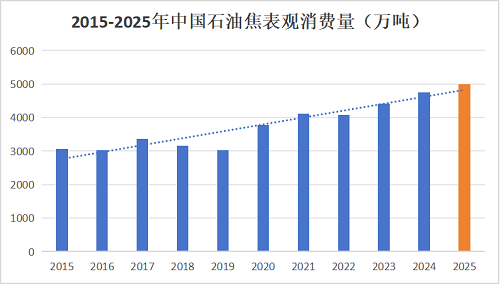

2024年中國(guó)石油焦的表觀消費(fèi)量預(yù)計(jì)為4750萬噸??,2024年上半年,受裝置檢修等因素影響,石油焦表觀消費(fèi)量明顯好于下半年,因此上半年國(guó)內(nèi)石油焦供需差有所縮減?。進(jìn)口量減少:預(yù)計(jì)2024年石油焦總進(jìn)口量在1370萬噸左右,較2023年減少230萬噸左右。2025年石油焦表觀消費(fèi)量預(yù)計(jì)為5000萬噸左右。

石油焦主要下游

電解鋁

在國(guó)內(nèi),在石油焦下游需求行業(yè)里,電解鋁比重占據(jù)首位,電解鋁市場(chǎng)是決定石油焦上升空間源原動(dòng)力。中國(guó)是全球最大的電解鋁生產(chǎn)國(guó)和消費(fèi)國(guó),近年來國(guó)內(nèi)電解鋁產(chǎn)量持續(xù)增長(zhǎng)。

據(jù)生意社商品行情分析系統(tǒng)顯示,2024年電解鋁價(jià)格寬幅震蕩為主。1月1日鋁市場(chǎng)價(jià)在19593.33元/噸,截至12月31日市場(chǎng)價(jià)在19783.33元/噸左右,年度漲幅0.97%。

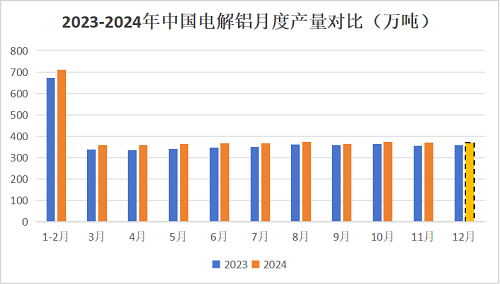

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年1至11月電解鋁產(chǎn)量為4021.8萬噸??,預(yù)計(jì)2024年總產(chǎn)量在4375萬噸左右,較2023年4197.97萬噸,增幅4.21%。2024年電解鋁運(yùn)行產(chǎn)能維持高位且已接近產(chǎn)能天花板,2025年電解鋁產(chǎn)量增幅預(yù)計(jì)同比大幅放緩。預(yù)計(jì)截至2025年底,中國(guó)電解鋁產(chǎn)量達(dá)到4450萬噸。

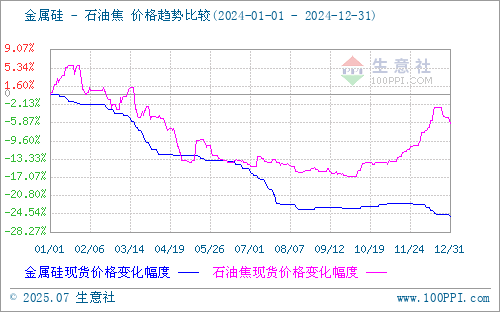

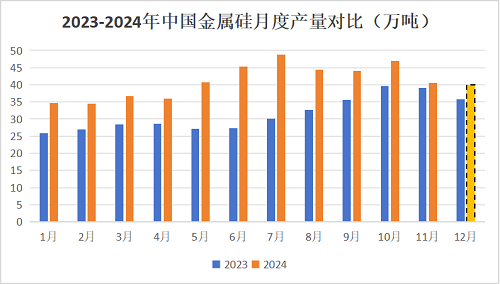

金屬硅

據(jù)生意社商品行情分析系統(tǒng)顯示,2024年金屬硅行情持續(xù)下行。1月1日金屬硅市場(chǎng)價(jià)在15620元/噸,截至12月31日市場(chǎng)價(jià)在11690元/噸左右,年度跌幅25.16%。

2024年中國(guó)工業(yè)硅產(chǎn)量的顯著增長(zhǎng)主要由于新投產(chǎn)項(xiàng)目的逐步達(dá)產(chǎn)和現(xiàn)有生產(chǎn)線的擴(kuò)產(chǎn),部分現(xiàn)有企業(yè)通過擴(kuò)產(chǎn)項(xiàng)目增加了產(chǎn)能。2024年中國(guó)的工業(yè)硅庫(kù)存量達(dá)到了歷史高位,約為53萬噸,市場(chǎng)供大于求,2024年工業(yè)硅價(jià)格持續(xù)回落。

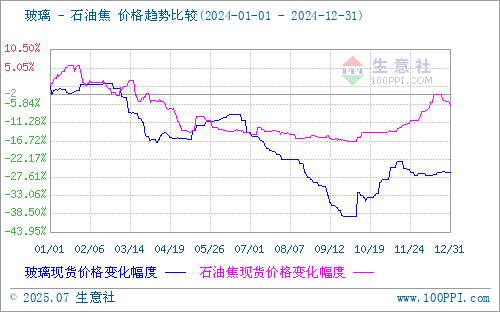

玻璃

據(jù)生意社商品行情分析系統(tǒng)顯示,2024年玻璃行情震蕩下行。1月1日玻璃市場(chǎng)價(jià)在22.20元/噸,截至12月31日市場(chǎng)價(jià)在16.40元/噸左右,年度跌幅26.13%。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1至11月,全國(guó)房地產(chǎn)開發(fā)投資額同比下降10.4%,降幅較1-10月再度擴(kuò)大0.1%。1至11月房屋新開工面積累計(jì)同比下降23.0%,降幅環(huán)比擴(kuò)大0.4%;竣工面積同比下降26.2%,降幅繼續(xù)擴(kuò)大2.3%。1至11月商品房銷售面積同比下降14.3%,較1至10月收窄1.5%。房地產(chǎn)投資持續(xù)大幅下降,新開工項(xiàng)目嚴(yán)重不足,地產(chǎn)端玻璃需求繼續(xù)大幅下降;加之環(huán)保政策的影響,8月開始玻璃部分企業(yè)冷修,減少對(duì)燃料的需求,由于環(huán)保限制,玻璃廠使用硫含量3%以下石油焦。

負(fù)極材料

負(fù)極材料的2024年產(chǎn)量預(yù)計(jì)將達(dá)到189萬噸,相較于2023年增長(zhǎng)14.5%。影響負(fù)極材料產(chǎn)能的因素包括?:?市場(chǎng)需求增長(zhǎng)?:隨著新能源汽車和儲(chǔ)能市場(chǎng)的快速發(fā)展,負(fù)極材料的需求量顯著增加。?技術(shù)進(jìn)步和工藝優(yōu)化?:企業(yè)通過研發(fā)新技術(shù)和優(yōu)化工藝來提高生產(chǎn)效率和降低成本。?政策支持?:政府政策對(duì)新能源汽車和儲(chǔ)能技術(shù)的支持推動(dòng)了負(fù)極材料市場(chǎng)的增長(zhǎng)。

近年來,隨著新能源汽車市場(chǎng)的不斷擴(kuò)大,對(duì)鋰電池的需求也隨之增加,進(jìn)而帶動(dòng)了鋰電池負(fù)極材料的市場(chǎng)需求。乘聯(lián)會(huì)數(shù)據(jù)顯示,1至11月,乘用車產(chǎn)銷分別完成2390.4萬輛和2025.7萬輛,同比分別增長(zhǎng)4.4%和4.7%;新能源乘用車產(chǎn)銷分別完成1072.7萬輛和959.4萬輛,同比分別增長(zhǎng)37%和41.2%,今年新能源汽車產(chǎn)量平均滲透率達(dá)到44.9%,較去年提升10個(gè)百分點(diǎn)。

2025年石油焦行情預(yù)測(cè)

石油焦下游政策方面:

利空方面:電解鋁方面:11月15日財(cái)政部、稅務(wù)總局發(fā)布《關(guān)于調(diào)整出口退稅政策的公告》,取消鋁材、銅材等產(chǎn)品出口退稅,自2024年12月1日起實(shí)施。預(yù)計(jì)對(duì)應(yīng)于2025年出口成本的增加或?qū)礓X材出口量的減少。燃料方面:5月23日國(guó)務(wù)院印發(fā)《2024—2025年節(jié)能降碳行動(dòng)方案》,對(duì)于2024-2025年節(jié)能降碳提出任務(wù)要求。要求除石化企業(yè)現(xiàn)有自備機(jī)組外,不得采用高硫石油焦作為燃料。該項(xiàng)政策提出對(duì)于燃料領(lǐng)域電廠、玻璃廠、水泥廠的需求影響較為明顯,對(duì)進(jìn)口彈丸焦出貨有利空表現(xiàn)。

利好方面:負(fù)極材料方面:2024年報(bào)廢更新及置換更新政策的實(shí)施對(duì)車市起到了明顯的提振作用,預(yù)計(jì)2025年針對(duì)車市的補(bǔ)貼政策延續(xù),繼續(xù)提振汽車市場(chǎng)。隨著新能源汽車市場(chǎng)的不斷擴(kuò)大,?對(duì)鋰電池的需求也隨之增加,?進(jìn)而帶動(dòng)了鋰電池負(fù)極材料的市場(chǎng)需求。

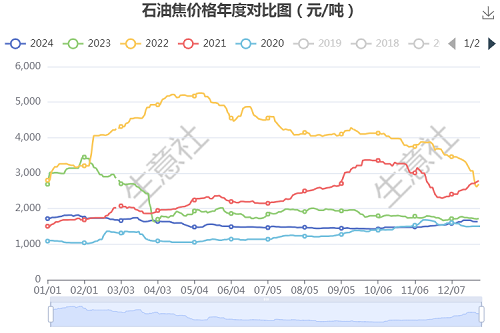

后市預(yù)測(cè):

從石油焦價(jià)格年度對(duì)比可以看出:2024年石油焦行情走勢(shì)較2021-2023年走勢(shì)相對(duì)平緩,2024年屬于煉廠檢修大年,但港口經(jīng)2022、2023年累庫(kù),2024年持續(xù)去庫(kù)存,市場(chǎng)石油焦供應(yīng)量充足。2025年國(guó)內(nèi)石油焦產(chǎn)量或?qū)⑴c2024年相差不多;石油焦進(jìn)口量或?qū)⑿》蠞q,但貿(mào)易商仍以去庫(kù)存為主。隨著鋼鐵、鋁業(yè)、炭素、負(fù)極材料等下游行業(yè)的發(fā)展,石油焦市場(chǎng)需求將繼續(xù)增長(zhǎng)。2025年石油焦行情繼續(xù)維持震蕩走勢(shì)為主,行情高點(diǎn)或?qū)⒊霈F(xiàn)在上半年,預(yù)計(jì)高點(diǎn)在2000元/噸附近;2024年行情低點(diǎn)出現(xiàn)在下半年,預(yù)計(jì)低點(diǎn)在1500元/噸附近。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):

1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

【版權(quán)聲明】秉承互聯(lián)網(wǎng)開放、包容的精神,生意社歡迎各方媒體、機(jī)構(gòu)轉(zhuǎn)載、引用我們?cè)瓌?chuàng)內(nèi)容,但要經(jīng)過授權(quán)并注明來源生意社;同時(shí),我們倡導(dǎo)尊重與保護(hù)知識(shí)產(chǎn)權(quán),如發(fā)現(xiàn)本站文章存在版權(quán)問題,煩請(qǐng)將版權(quán)疑問、授權(quán)證明、版權(quán)證明、聯(lián)系方式等,發(fā)郵件至dana@netsun.com,我們將第一時(shí)間核實(shí)、處理。

打印文章|關(guān)閉文章

[ 相關(guān)商品 ]

石油焦

- 生意社:6月份地?zé)捠徒剐星檎鹗幧蠞q(07-04 10:40)

- 生意社:下游剛需采購(gòu) 地?zé)捠徒剐星樾》蠞q(06-30 11:02)

- 生意社:本周地?zé)捠徒剐星橄葷q后跌(06-29 10:43)

- 生意社:近期地?zé)捠徒剐星樾》蠞q(06-23 01:18)

手機(jī)分享新聞

【免責(zé)聲明】上海生意社信息服務(wù)有限公司對(duì)生意社上刊登之所有信息,力爭(zhēng)可靠、準(zhǔn)確及全面,但不對(duì)其精確性及完整性做出保證,僅供讀者參考。您于此接受并承認(rèn)信賴任何信息所生之風(fēng)險(xiǎn)應(yīng)自行承擔(dān),生意社不承擔(dān)任何責(zé)任。

【免責(zé)聲明】上海生意社信息服務(wù)有限公司對(duì)生意社上刊登之所有信息,力爭(zhēng)可靠、準(zhǔn)確及全面,但不對(duì)其精確性及完整性做出保證,僅供讀者參考。您于此接受并承認(rèn)信賴任何信息所生之風(fēng)險(xiǎn)應(yīng)自行承擔(dān),生意社不承擔(dān)任何責(zé)任。

2024年石油焦市場(chǎng)行情回顧

據(jù)生意社商品行情分析系統(tǒng)顯示,2024年地?zé)捠徒箖r(jià)格先漲后跌,四季度止跌會(huì)漲。1月1日地?zé)捠徒怪髁鲌?bào)1720.00元/噸,截至12月31日市場(chǎng)主流報(bào)1615.00元/噸左右,年度跌幅6.10%;其中,2024年度最高價(jià)位出現(xiàn)在1月26日1822.50元/噸左右,最低價(jià)為9月29日的1428.50元/噸,年度最大振幅21.62%。

1月份地?zé)捚髽I(yè)庫(kù)存低位,下游企業(yè)節(jié)前備貨,煉廠出貨積極,成交良好,石油焦價(jià)格持續(xù)上行。2-9月份地?zé)捚髽I(yè)陸續(xù)進(jìn)入檢修季,但港口方面積極去庫(kù)存,加之下游采購(gòu)有限,行情想繼續(xù)回落。10-12月下游炭素、負(fù)極材料接貨積極,加之港口低硫海綿焦市場(chǎng)資源緊張,市場(chǎng)行情積極推漲。

2025年石油焦行情預(yù)測(cè)

成本面:

成本來看,原油價(jià)格是影響石油焦價(jià)格的重要因素,未來原油價(jià)格的不確定性將導(dǎo)致石油焦價(jià)格波動(dòng)。2024年在地緣、宏觀與供需基本面的影響下,國(guó)際原油走出沖高回落、逐漸震蕩收窄的行情,油價(jià)逐漸回歸基本面。2025年原油所處的外部環(huán)境仍相當(dāng)復(fù)雜,地緣局勢(shì)錯(cuò)綜復(fù)雜,這會(huì)對(duì)油價(jià)形成不定時(shí)的直接影響,油價(jià)會(huì)更劇烈波動(dòng)。預(yù)計(jì)2025年平均油價(jià)可能會(huì)仍略高于2024年,但受需求制約,油價(jià)也不會(huì)有太大波動(dòng)空間。

供應(yīng)面:

中國(guó)延遲焦化裝置加工能力

2024年中國(guó)延遲焦化總產(chǎn)能達(dá)到14595萬噸/年,其中地?zé)捬舆t焦化裝置產(chǎn)能占比達(dá)到47%,中石化煉廠延遲焦化裝置產(chǎn)能占比達(dá)到32%,中石油延遲焦化裝置產(chǎn)能占比達(dá)到15%,中海油延遲焦化裝置產(chǎn)能占比達(dá)到6%。預(yù)計(jì)2025年中國(guó)延遲焦化總產(chǎn)能在14600萬噸/年左右。

中國(guó)石油焦產(chǎn)量

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年1至11月石油焦累計(jì)產(chǎn)量為3013.3萬噸,同比減少0.6%?,2024年是煉廠檢修大年,除一季度外,中國(guó)石油焦月產(chǎn)量明顯低于2023年。預(yù)計(jì)2024年石油焦總產(chǎn)量在3285萬噸左右,2025年在3300萬噸左右。

中國(guó)石油焦進(jìn)出口

據(jù)中國(guó)海關(guān)數(shù)據(jù)顯示,2024年1至11月中國(guó)石油焦的進(jìn)口量為1241.59萬噸?,同比減少了222.85萬噸,降幅為15.22%?。由2023-2024年月度對(duì)比圖可以看出,2024年石油焦進(jìn)口量較2023年明顯減少,預(yù)計(jì)2024年石油焦總進(jìn)口量在1370萬噸左右,2025年在1400萬噸左右。

出口方面石油焦主要依靠?jī)?nèi)需驅(qū)動(dòng),出口需求占 中國(guó)石油焦總需求的比例極低,常年維持在1%以下。主要原因在于隨著國(guó)內(nèi)新能源的高速發(fā)展,石油焦需求貿(mào)易流更多轉(zhuǎn)向內(nèi)銷,因此中國(guó)石油焦出口量始終保持相對(duì)低位。

需求面:

中國(guó)石油焦表觀消費(fèi)量

2024年中國(guó)石油焦的表觀消費(fèi)量預(yù)計(jì)為4750萬噸??,2024年上半年,受裝置檢修等因素影響,石油焦表觀消費(fèi)量明顯好于下半年,因此上半年國(guó)內(nèi)石油焦供需差有所縮減?。進(jìn)口量減少:預(yù)計(jì)2024年石油焦總進(jìn)口量在1370萬噸左右,較2023年減少230萬噸左右。2025年石油焦表觀消費(fèi)量預(yù)計(jì)為5000萬噸左右。

石油焦主要下游

電解鋁

在國(guó)內(nèi),在石油焦下游需求行業(yè)里,電解鋁比重占據(jù)首位,電解鋁市場(chǎng)是決定石油焦上升空間源原動(dòng)力。中國(guó)是全球最大的電解鋁生產(chǎn)國(guó)和消費(fèi)國(guó),近年來國(guó)內(nèi)電解鋁產(chǎn)量持續(xù)增長(zhǎng)。

據(jù)生意社商品行情分析系統(tǒng)顯示,2024年電解鋁價(jià)格寬幅震蕩為主。1月1日鋁市場(chǎng)價(jià)在19593.33元/噸,截至12月31日市場(chǎng)價(jià)在19783.33元/噸左右,年度漲幅0.97%。

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年1至11月電解鋁產(chǎn)量為4021.8萬噸??,預(yù)計(jì)2024年總產(chǎn)量在4375萬噸左右,較2023年4197.97萬噸,增幅4.21%。2024年電解鋁運(yùn)行產(chǎn)能維持高位且已接近產(chǎn)能天花板,2025年電解鋁產(chǎn)量增幅預(yù)計(jì)同比大幅放緩。預(yù)計(jì)截至2025年底,中國(guó)電解鋁產(chǎn)量達(dá)到4450萬噸。

金屬硅

據(jù)生意社商品行情分析系統(tǒng)顯示,2024年金屬硅行情持續(xù)下行。1月1日金屬硅市場(chǎng)價(jià)在15620元/噸,截至12月31日市場(chǎng)價(jià)在11690元/噸左右,年度跌幅25.16%。

2024年中國(guó)工業(yè)硅產(chǎn)量的顯著增長(zhǎng)主要由于新投產(chǎn)項(xiàng)目的逐步達(dá)產(chǎn)和現(xiàn)有生產(chǎn)線的擴(kuò)產(chǎn),部分現(xiàn)有企業(yè)通過擴(kuò)產(chǎn)項(xiàng)目增加了產(chǎn)能。2024年中國(guó)的工業(yè)硅庫(kù)存量達(dá)到了歷史高位,約為53萬噸,市場(chǎng)供大于求,2024年工業(yè)硅價(jià)格持續(xù)回落。

玻璃

據(jù)生意社商品行情分析系統(tǒng)顯示,2024年玻璃行情震蕩下行。1月1日玻璃市場(chǎng)價(jià)在22.20元/噸,截至12月31日市場(chǎng)價(jià)在16.40元/噸左右,年度跌幅26.13%。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1至11月,全國(guó)房地產(chǎn)開發(fā)投資額同比下降10.4%,降幅較1-10月再度擴(kuò)大0.1%。1至11月房屋新開工面積累計(jì)同比下降23.0%,降幅環(huán)比擴(kuò)大0.4%;竣工面積同比下降26.2%,降幅繼續(xù)擴(kuò)大2.3%。1至11月商品房銷售面積同比下降14.3%,較1至10月收窄1.5%。房地產(chǎn)投資持續(xù)大幅下降,新開工項(xiàng)目嚴(yán)重不足,地產(chǎn)端玻璃需求繼續(xù)大幅下降;加之環(huán)保政策的影響,8月開始玻璃部分企業(yè)冷修,減少對(duì)燃料的需求,由于環(huán)保限制,玻璃廠使用硫含量3%以下石油焦。

負(fù)極材料

負(fù)極材料的2024年產(chǎn)量預(yù)計(jì)將達(dá)到189萬噸,相較于2023年增長(zhǎng)14.5%。影響負(fù)極材料產(chǎn)能的因素包括?:?市場(chǎng)需求增長(zhǎng)?:隨著新能源汽車和儲(chǔ)能市場(chǎng)的快速發(fā)展,負(fù)極材料的需求量顯著增加。?技術(shù)進(jìn)步和工藝優(yōu)化?:企業(yè)通過研發(fā)新技術(shù)和優(yōu)化工藝來提高生產(chǎn)效率和降低成本。?政策支持?:政府政策對(duì)新能源汽車和儲(chǔ)能技術(shù)的支持推動(dòng)了負(fù)極材料市場(chǎng)的增長(zhǎng)。

近年來,隨著新能源汽車市場(chǎng)的不斷擴(kuò)大,對(duì)鋰電池的需求也隨之增加,進(jìn)而帶動(dòng)了鋰電池負(fù)極材料的市場(chǎng)需求。乘聯(lián)會(huì)數(shù)據(jù)顯示,1至11月,乘用車產(chǎn)銷分別完成2390.4萬輛和2025.7萬輛,同比分別增長(zhǎng)4.4%和4.7%;新能源乘用車產(chǎn)銷分別完成1072.7萬輛和959.4萬輛,同比分別增長(zhǎng)37%和41.2%,今年新能源汽車產(chǎn)量平均滲透率達(dá)到44.9%,較去年提升10個(gè)百分點(diǎn)。

2025年石油焦行情預(yù)測(cè)

石油焦下游政策方面:

利空方面:電解鋁方面:11月15日財(cái)政部、稅務(wù)總局發(fā)布《關(guān)于調(diào)整出口退稅政策的公告》,取消鋁材、銅材等產(chǎn)品出口退稅,自2024年12月1日起實(shí)施。預(yù)計(jì)對(duì)應(yīng)于2025年出口成本的增加或?qū)礓X材出口量的減少。燃料方面:5月23日國(guó)務(wù)院印發(fā)《2024—2025年節(jié)能降碳行動(dòng)方案》,對(duì)于2024-2025年節(jié)能降碳提出任務(wù)要求。要求除石化企業(yè)現(xiàn)有自備機(jī)組外,不得采用高硫石油焦作為燃料。該項(xiàng)政策提出對(duì)于燃料領(lǐng)域電廠、玻璃廠、水泥廠的需求影響較為明顯,對(duì)進(jìn)口彈丸焦出貨有利空表現(xiàn)。

利好方面:負(fù)極材料方面:2024年報(bào)廢更新及置換更新政策的實(shí)施對(duì)車市起到了明顯的提振作用,預(yù)計(jì)2025年針對(duì)車市的補(bǔ)貼政策延續(xù),繼續(xù)提振汽車市場(chǎng)。隨著新能源汽車市場(chǎng)的不斷擴(kuò)大,?對(duì)鋰電池的需求也隨之增加,?進(jìn)而帶動(dòng)了鋰電池負(fù)極材料的市場(chǎng)需求。

后市預(yù)測(cè):

從石油焦價(jià)格年度對(duì)比可以看出:2024年石油焦行情走勢(shì)較2021-2023年走勢(shì)相對(duì)平緩,2024年屬于煉廠檢修大年,但港口經(jīng)2022、2023年累庫(kù),2024年持續(xù)去庫(kù)存,市場(chǎng)石油焦供應(yīng)量充足。2025年國(guó)內(nèi)石油焦產(chǎn)量或?qū)⑴c2024年相差不多;石油焦進(jìn)口量或?qū)⑿》蠞q,但貿(mào)易商仍以去庫(kù)存為主。隨著鋼鐵、鋁業(yè)、炭素、負(fù)極材料等下游行業(yè)的發(fā)展,石油焦市場(chǎng)需求將繼續(xù)增長(zhǎng)。2025年石油焦行情繼續(xù)維持震蕩走勢(shì)為主,行情高點(diǎn)或?qū)⒊霈F(xiàn)在上半年,預(yù)計(jì)高點(diǎn)在2000元/噸附近;2024年行情低點(diǎn)出現(xiàn)在下半年,預(yù)計(jì)低點(diǎn)在1500元/噸附近。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 石油焦

- 生意社:6月份地?zé)捠徒剐星檎鹗幧蠞q(07-04 10:40)

- 生意社:下游剛需采購(gòu) 地?zé)捠徒剐星樾》蠞q(06-30 11:02)

- 生意社:本周地?zé)捠徒剐星橄葷q后跌(06-29 10:43)

- 生意社:近期地?zé)捠徒剐星樾》蠞q(06-23 01:18)

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級(jí)分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤(rùn)

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

生意社商品站

商品動(dòng)態(tài)

商品分析

- 生意社:6月份地?zé)捠徒剐星檎鹗幧蠞q

- 07-04

- 生意社:本周地?zé)捠徒剐星橄葷q后跌

- 06-29

- 生意社:近期地?zé)捠徒剐星樾》蠞q

- 06-23

- 生意社:近期地?zé)捠徒剐星檎w回落

- 05-29

行業(yè)分析

- 生意社:供需矛盾尖銳 汽、柴油行情下探

- 12-26

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)