生意社:鋼廠虧損檢修 線螺趨弱運(yùn)行

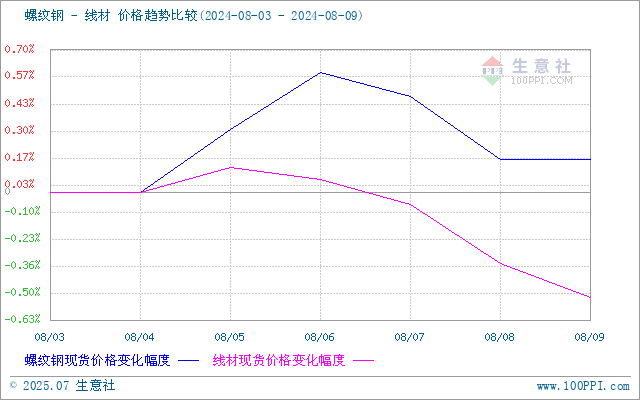

一、價(jià)格走勢

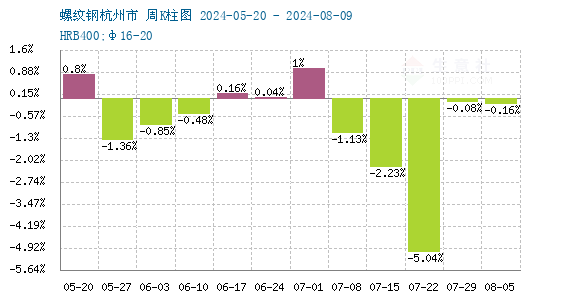

據(jù)生意社價(jià)格監(jiān)測,本周江浙滬地區(qū)螺紋鋼、線材價(jià)格都大幅下行。截止9日,江浙滬地區(qū)HRB400螺紋鋼均價(jià)約3187.25元/噸,周環(huán)比上升0.16%(這個(gè)環(huán)比上升是因?yàn)榧尤肓诵碌臉颖緮?shù)據(jù));HPB300高線均價(jià)3417.60元/噸,周環(huán)比下跌0.52%。

市場方面:市場依然受新舊國標(biāo)調(diào)整影響,市場以價(jià)換量,減少舊標(biāo)資源庫存量的操作較多,市場情緒偏空,貿(mào)易商多以控制自身庫存量為主。

據(jù)中鋼協(xié)最新數(shù)據(jù)顯示,2024年7月下旬,螺紋鋼庫存451萬噸,環(huán)比減少10萬噸,下降2.2%,庫存連續(xù)下降;比6月下旬減少10萬噸,下降2.2%;比年初增加146萬噸,上升47.9%;比上年同期增加16萬噸,上升3.7%。

庫存和產(chǎn)量

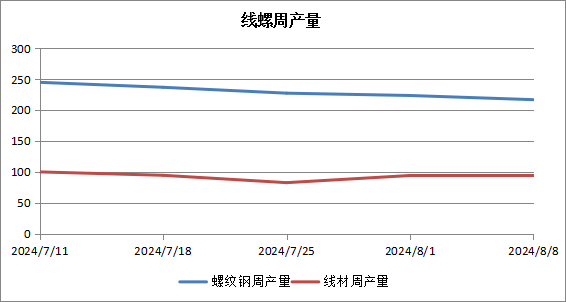

供給端 受鋼廠生產(chǎn)利潤虧損影響,上周螺紋鋼產(chǎn)量繼續(xù)下降,合計(jì)減量29.22萬噸,長短流程企業(yè)均有減量。從區(qū)域來看,由于利潤縮減嚴(yán)重,各地區(qū)產(chǎn)量均有下降,華東減量最為明顯,達(dá)到18.68萬噸。僅陜西、福建因部分鋼廠生產(chǎn)飽和度上升以及鋼廠復(fù)產(chǎn)供應(yīng)小幅增加,多數(shù)省份均處于減產(chǎn)狀態(tài),其中江蘇、安徽、江西減量超過4萬噸;線盤方面,本周線盤產(chǎn)量環(huán)比明顯減少,合計(jì)減量5.525萬噸。分區(qū)域來看,華中區(qū)域鋼廠合計(jì)降幅最大為2.215萬噸,其余華東、華北、西南區(qū)域鋼廠合計(jì)減量依次遞減;西北區(qū)域鋼廠產(chǎn)量有所增加,東北區(qū)域增幅最大為0.49萬噸;另華南區(qū)域鋼廠產(chǎn)量周環(huán)比持平。

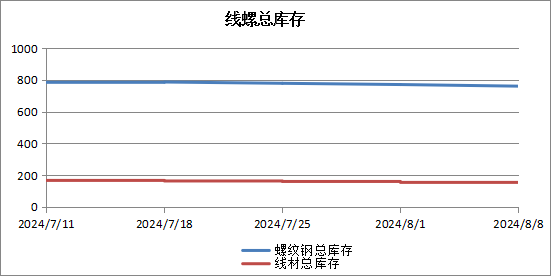

庫存方面 上周全國建材庫存609.72萬噸,周環(huán)比回落2.7%。螺紋方面,三大區(qū)域均呈現(xiàn)去庫,周環(huán)比分別去庫12.03萬噸、3.52萬噸以及0.54萬噸;從七大區(qū)域來看,華東去庫較為明顯,累降12.03萬噸。目前鋼廠虧損較為嚴(yán)重,疊加新舊標(biāo)切換周期縮短,市場主動(dòng)降庫較多,預(yù)計(jì)下周庫存繼續(xù)下降。

需求端 上周周線螺需求釋放有所縮減,全國成交情況環(huán)比下降5%。全國各地區(qū)受季節(jié)高溫影響,下游工地開工較少,加上受黑色系盤面下挫影響,終端采購壓單情況明顯,使得本就有限的需求釋放的愈加緩慢,尤以華東區(qū)域表現(xiàn)突出。。

綜上所述,生意社分析師認(rèn)為,近期線螺建材供需風(fēng)險(xiǎn)有所釋放,但市場消化舊標(biāo)資源庫存仍需一定時(shí)間,所以價(jià)格易跌難漲;再加上因?yàn)殇搹S利潤縮減、下游開工減少,導(dǎo)致線螺轉(zhuǎn)為供需兩弱局面,線螺價(jià)格趨弱概率較大,預(yù)計(jì)本周線螺價(jià)格窄幅震蕩、偏弱震蕩。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 盤螺 線材 螺紋鋼

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢

2.期貨價(jià)格走勢

3.基差價(jià)格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動(dòng)態(tài)

商品分析

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號