生意社:10月國內繭絲市場先漲后跌高位震蕩

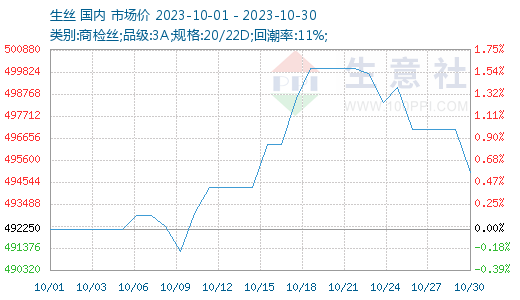

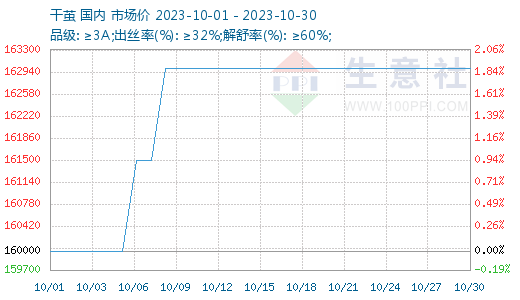

根據生意社商品行情分析系統顯示,10月國內繭絲市場先漲后跌高位震蕩,各規格生絲成交氛圍一般。截止10月30日生絲市場均價在495000元/噸,較月初上漲0.56%;干繭市場均價在163000元/噸,較月初上漲1.88%。

本月現貨面上,國慶長假后,市場迎來連續七個交易日,經過頭兩日弱勢調整后,繭絲市場保持一定上行穩定性,在長達兩個月的連續盤整后,價格上有所突破上行。節后,處于集中的雙十一備貨期,價格的上漲也刺激了一些按照生產節奏備原料的企業的成交。下旬,隨著備貨期的結束,價格走高后回落,但回落幅度較小,行情走勢整體依舊偏強,盤面延續高位盤整局面,整體成交氛圍一般。

干繭方面,節后歸來,廣西、四川、江蘇等地的蠶繭收烘和干繭貿易踴躍。繅絲企業補原料行為積極。部分地區價格創出新高。但隨著部分地區的蠶繭收購結束,和近期繭絲價格表現的分離,貿易難度也在增加,整體上,干繭價格橫盤整理。蠶繭上市方面,進入10月下旬,今年的蠶繭收購季節已開始進入尾聲階段,目前宜州第五批秋繭收購價格保持在60-62元/公斤左右,蠶繭質量一般,但整體依舊處于較高的價位上。

綢緞方面,綢緞價格與節前持平,內外銷訂單相較國慶前基本沒有起色。有企業表示在手訂單做到這個月,對后期訂單價格提漲困難,達成難度較大,也有企業表示以小單為主。杭嘉湖片區,今年服裝去庫存時間拉長,除了部分亮點品種外,常規品種的后續訂單仍表現平靜。有企業表示今年可能會到11月后會迎來大批打樣。

紡織行業來看,10月29日紡織指數為1021點,較月初1038點下跌了17點,較周期內最高點1156點(2018-09-03)下降了11.68%,較2020年08月13日最低點681點上漲了49.93%。(注:周期指2011-12-01至今)

出口方面,2023年9月當月紡織服裝出口金額降幅收窄116.38億美元,同比-3.6%(8月同比-6.4%);服裝及衣著附件出口金額145.58億元,同比-8.9%(8月同比-12.5%)。中國紡織品服裝市場繼續回暖,四大類商品紗線、面料、家用紡織品和針梭織服裝出口量繼上月后再次全部上漲,漲幅分別為36.4%、4.4%、26.2%和8.7%。

目前,在高繭本支撐下,下游廠家保持報價詢單采購的積極性,生意社繭絲分析師認為,近期繭絲價格還將保持高位盤整態勢。需要注意的是,進入11月后隨著上下游廠家完成庫存準備后,市場會出現采購熱情明顯的降溫跡象,行業市場進入平淡階段,未來在下游需求減弱、行情復蘇意愿持弱的情況下,生絲價格有偏弱整理的預期。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 7月7日國內蠶蛹市場行情

- 07-08

- 7月7日國際蠶蛹市場行情

- 07-08

- 預計2025年上半年河池蠶繭產量接近10萬噸

- 07-07

- 生絲商品報價動態(2025-07-07)

- 07-07

- 生絲商品報價動態(2025-07-04)

- 07-04

- 四川省樂至縣種桑養蠶綜合產值將突破20億元

- 07-04

- 生絲商品報價動態(2025-07-02)

- 07-02

- 7月1日國內蠶蛹市場行情

- 07-02

商品分析

- 生意社:4月春繭大面積上市 繭絲價格繼續下行

- 04-29

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號