生意社:四月需求低迷重挫化工市場 零星產品仍有看點

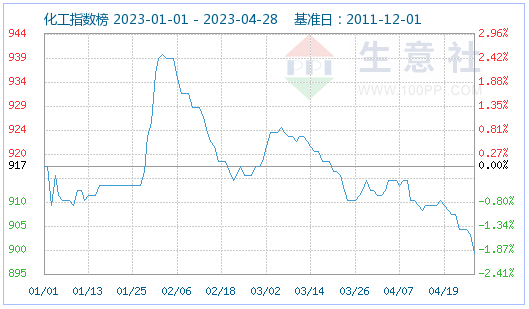

二季度以來整個化工市場在需求低迷、供應收緊和月初原油拉漲等多重因素影響下,化工行業榜單呈現跌多漲少,化工指數走勢下行態勢基本貫穿整月。據生意社行情分析系統顯示,4月27日化工指數為899點,較4月1日下降了12點,較1月1日下降了18點,較周期內最高點1400點(2021-10-23)下降了35.79%,較周期內最低點598點(2020-4-8)上漲了50.33%。(注:周期指2011-12-01至今)

化工周期線中顯示,自2023月3月12后,7日均線下穿30日均線啟動下行態勢,當前兩條均線繼續同向下行。2023月4月22測算,接下來的7日內發生運行態勢改變(即7日均線上穿30日均線)的概率為42.99%。

生意社監測的111個重要化工產品中,其中上漲品種24個,上漲前三的產品分別是BDO(11.14%)、TDI(9.55%)、雙酚A(8.6%);下跌品種84個,跌幅前三的產品分別是煤焦油(高溫)(-36.91%)、硫磺(-32.47%)、氫氧化鋰(-29.93%)、氯化銨(-25.75%)、MIBK(-25.42%),其中漲幅超3%跌幅超5%的如下表所示。

4月份化工下游需求低迷,原料采購謹慎,對行業利空,也是4月份化工原料整體下行的主要原因。另外4月初國際原油受減產等消息影響,大幅調漲,對化工市場成本端起到一定的利好支撐,月初部分化工產品價格呈現堅挺上揚的態勢,且整個化工行業指數在月初也有幾天上行走勢,但后期產品持續堅挺探漲也多伴隨裝置檢修供應預期緊張等因素的利好支撐。截止月底終端行業利潤改善有限,生產成本承壓下對原料采購難以放量,但在節前終端的備貨刺激少數產品上揚。重點產品具體來看:

漲幅前三產品: 1,4-丁二醇(11.14%): 4月國內BDO市場行情呈現一波“小陽春”。4月1日至28日,國內BDO均價自10500元/噸上漲至11670元/噸,,月內價格上漲11.14%,價格同比下跌53.04%。BDO價格行情上漲的主要原因在供應面,主要生產企業裝置檢修居多,雖隨時間推移有部分裝置重啟,但市場整體開工率仍低于六成。同時,部分企業為滿足產業鏈生產需要,部分外采,外采競拍價格較高,一度提振市場氛圍高漲。臨近五一假期,下游備貨積極,BDO市場重心不斷堅挺上行。裝置重啟、停車檢修或降負運行均存,市場整體供應量減少,但考慮到終端需求跟進一般,生意社BDO分析師預計,國內BDO市場行情或將高位震蕩。

TDI(9.55%):

4月國內TDI價格走勢寬幅上漲,月初TDI市場均價在17700元/噸,月末價格在19500元/噸,上漲1800元/噸,整體漲幅9.55%。月初下游跟進偏弱,業者心態悲觀,貿易商跟隨工廠消息指引報價下調,6號之后國內行情大幅上漲而后維持高位盤整,行情波動主因市場TDI供應持續收緊,工廠現貨填充緩慢,大廠挺市意向明確,執行價不斷上調,貿易市場跟隨消息指引,TDI報盤延續上調,月末下游拿貨跟進減弱,市場交投減少,TDI成交重心恢復平穩。后市來看,下游需求乏力,利好支撐不足,而供應端現貨填充緩慢,挺市態度明顯,供需博弈下預計后期TDI行情盤整運行,價格區間震蕩。雙酚A(8.6%): 4月國內雙酚A市場持續低迷后月底大幅反彈上行,4月1日市場報盤在9250元/噸,4月28日市場報盤在10050元/噸,漲幅8.6%。一是,前期雙酚A持續低迷,下游用戶存貨較少,隨著假期臨近終端工廠存貨意向增加,隨著下游環氧樹脂訂單增加對原料需求升溫后,雙酚A探頭上行,二是,雙酚A開工率下滑,節后預期供應量減少,下游PC行業采購積極性增加,迅速雙酚A商談價格破萬。另外,最后一周華東某石化競拍價格堅挺,周四競拍優等品配送價格9600元/噸,對市場支撐有力。預計節后雙酚A仍在高位運行,關注下游實單跟進情況。

跌幅前五產品: 煤焦油(-36.91%): 2023年4月山西地區煤焦油價格呈現先穩后大幅走跌的態勢,山西地區煤焦油拍賣價格下旬連續兩周大幅下調,月初價格在4755元/噸,月末價格3000元/噸,月跌36.91%。受行業不景氣影響下游深加工行業開工率再次下滑,對焦油需求轉弱,并對原料焦油打壓心態增強。而焦化企業近期開工情況較好,煤焦油供應整體偏寬松,截止28日周期內最后一次拍賣結束,山西地區主流價格在2900-2950元/噸,較上月同期拍賣價格大幅下調1700-1800元/噸。目前煤焦油價格已經跌至3000元大關,價格創年內新低,下游雖表現不佳,但尚有剛性需求,但焦企后續開工難降,焦油供應整體偏寬松,利空仍存。后市方面生意社預計焦油市場將保持偏弱運行為主,后續重點關注下游商品工業萘、煤瀝青等商品走勢。

硫磺(-32.47%):

4月華東地區硫磺行情弱勢疲軟,價格走勢寬幅下滑。月內華東地區硫磺均價由1066.67元/噸跌至720.00元/噸,月內整體跌幅32.47%。 硫磺價格不斷下行主因下游需求持續低迷,供大于求下硫磺行情弱勢下行。本月終端市場春耕用肥進入尾聲,下游采買積極性減弱,市場成交低迷,煉廠出貨受阻,庫存壓力增加,月內硫磺企業為刺激出貨價格不斷下調,然而終端市場表現平淡,下游支撐乏力,買漲不買跌情緒下,硫磺行情不斷下滑。后市來看,下游需求仍缺乏利好,供需博弈下,預計節后硫磺市場低位盤整。

氫氧化鋰(-29.9%): 4月工業級氫氧化鋰市場行情寬幅下行,4月28日國內工業級氫氧化鋰企業均價為257500.00元/噸,與4月1日價格相比下跌了29.9%。上旬上游碳酸鋰行情下跌,對氫氧化鋰市場支撐欠佳,供應端企業以正常生產為主,國內市場需求清淡,現貨市場成交有限,業者心態不佳,氫氧化鋰行情偏弱運行。中旬上游碳酸鋰低迷行情延續,加之下游需求走弱,采購意向較低,市場高價成交承壓,氫氧化鋰商談重心走弱。下旬成本面支撐力度仍較弱,市場供應較為充裕,需求面欠佳,下游采購心態謹慎,氫氧化鋰市場行情延續跌勢。目前成本及需求支撐仍不足,市場交投氣氛清淡,預計短期內,國內氫氧化鋰市場或弱穩運行

氯化銨(-25.75%): 4月氯化銨行情行情大幅下行,截至4月28日農業用氯化銨干銨華東地區市場價格在865元/噸,較月初的1165元/噸下跌了25.75%。原料液氨價格大幅走低,氯化銨成本面大幅下行;尿素價格走低,從替代性方面看對氯化銨支撐減弱;氯化銨開工高位供應面壓力較大;下游春肥旺季結束,氯化銨供需面走弱;產業鏈基本面弱勢國內氯化銨市場行情大幅下滑。截至4月28日華東地區農業用氯化銨干銨市場主流報盤在820~880元/噸附近。一方面春肥旺季結束,下游對氯化銨需求走弱。另一方面4月國內聯堿裝置開工在9成附近高位,且氯化銨企業新單清淡庫存累積,氯化銨產業鏈基本面弱勢運行,氯化銨行情弱勢走跌。 生意社認為,短期內氯化銨產業鏈弱勢態勢難改,預計短期內氯化銨市場行情弱勢盤整。

MIBK(-25.42%): 自二月份以來國內MIBK市場狂跌不止,供應充足疊加需求低迷,產業鏈訂單嚴重不足促使MIBK市場不斷下行。據生意社行情分析系統,2月6日華東市場價格在21000元/噸,截止4月28日市場報盤均價在11783元/噸,且大單仍有商談空間,持續累計下跌近萬元,就4月份來看市場仍在探底中。一是,國產裝置在去年底關*停后進口貨源補充速度加快,就2月份進口量5460噸,環比增加123%,當時受國內價格大漲影響,進口量提升速度較快,隨后市場貨源過剩,且參與的中間商較多,終端需求未有明顯改善,在市場成交不足后貿易商出貨壓力下低價出售,市場進入下行通道;二是,下游防老劑開工率下滑,尤其防老劑4020行業停工增加,產業鏈訂單不足,對原料需求下滑。后期逐漸逼近利潤邊界點,市場跌幅放緩。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:7月上旬國內丙酮市場持續下行(07-11 05:00)

- 生意社:7月上旬國內苯酚市場整體走跌(07-11 04:45)

- 生意社:本周不銹鋼價格小幅下跌(7.7-7.11)(07-11 04:13)

- 生意社:關稅擾動 本周銅價小幅下跌(7.7-7.11)(07-11 03:40)

- 生意社:本周不銹鋼價格小幅上漲(6.30-7.4)(07-04 04:17)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 間苯二酚商品報價動態(2025-07-12)

- 07-12

- MIBK商品報價動態(2025-07-12)

- 07-12

- 環氧樹脂商品報價動態(2025-07-12)

- 07-12

- 雙酚A商品報價動態(2025-07-12)

- 07-12

- 苯酚商品報價動態(2025-07-12)

- 07-12

- 間苯二酚商品報價動態(2025-07-11)

- 07-11

- MIBK商品報價動態(2025-07-11)

- 07-11

商品分析

- 生意社:7月上旬國內丙酮市場持續下行

- 07-11

- 生意社:7月上旬國內苯酚市場整體走跌

- 07-11

- 生意社:7月1日國內丙酮市場寬幅下行

- 07-02

- 生意社:6月丙酮市場下行為主 7月弱勢難調

- 06-30

- 生意社:6月國內苯酚市場先揚后抑

- 06-30

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號