生意社:本周純滌紗和滌棉紗市場促銷優惠增多(12.5-12.9)

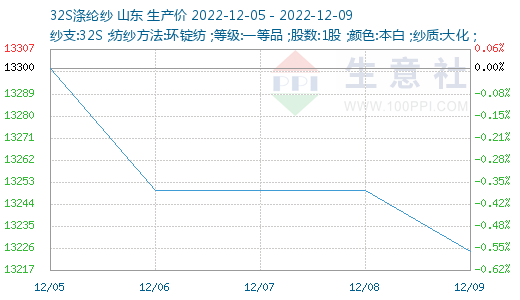

根據生意社價格監測顯示,本周(12.5-12.9),純滌紗和滌棉紗市場重心繼續走弱,交投氣氛仍顯清淡,資金壓力下促銷優惠有所增多,疫情防控放開政策下,北方地區開機率緩慢上升。截止12月9日,山東地區純滌紗市場均價在13225元/噸,較周初下跌0.56%,同比下跌4.86%,滌棉紗市場均價在17220元/噸,較周初下跌0.81%。

本周,成本端支撐減弱,終端需求持續低迷,紗企報價下調,純滌紗和滌棉紗重心繼續走弱。資金壓力下促銷優惠有所增多,庫存增勢暫緩,大多紗廠交投仍清淡。隨著各地疫情防控放開,織造企業復工復產,整體開機提升,北方地區紗廠開機率也緩慢上升,行業信心和預期明顯提振,市場詢價有所增加,出貨略有好轉。部分價格:純滌紗山東地區21s商談集中在9600元/噸,浙江地區32s商談集中在10700元/噸,江蘇地區45s商談集中11900元/噸,陜西地區50s商談集中在12400元/噸,福建地區T32S重心在10500-10600,大單優惠至10300。河北地區T32S在10800附近含稅送到。福建地區滌棉紗TC65/35 32S報15500附近,CVC60/40 32S報18000-18500元/噸。

本周,原油價格走勢波動,成本端支撐一般,短纖期貨盤面震蕩偏弱調整,現貨市場延續跌勢,目前國內1.4D商談價格在6775-6875元/噸,短途送到,部分企業逢低剛需補貨,整體產銷小漲,目前聚酯市場表現一般,且下游需求提升緩慢,終端需求偏弱態勢延續,無較大利好推動下,預計短期短纖市場弱勢運行;近期受宏觀政策利好刺激,市場信心提振,皮棉價格上漲,棉花現貨價格上調,軋花廠銷售放緩,貿易商低價收購皮棉意愿增強,但下游消費暫未明顯增量,預計短線皮棉現貨價格上漲偏強運行,價格區間在14600-14700元/噸。

下游方面,隨著國家疫情防控“新十條”措施發布,廣東、江浙、山東沿海地區織造和服裝企業開機率呈現回升態勢,部分10/11月份減產比例偏高或計劃春節提前放假的織造企業、印染廠現復工復產的跡象。但是市場持續低迷,訂單情況仍然不好,外銷市場詢價較多,但是實際下單量不大,普遍反映沒接到明年春夏訂單,部分工廠仍處于低開機、限產、停產狀態,部分工廠預計在12月底放假,臨近年底,盡量減少庫存壓力,織造和服裝企業都以回籠資金為主。

后市預測:原料雖走穩,紗價仍跌勢不止,年底降庫存回籠資金是第一要務,預計紗線市場近期繼續下跌主導。減產現象有增加,但在河北局部復工帶動下開機率暫時持穩。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

- 生意社:跟隨成本波動 6月滌綸短纖價格先漲后跌(06-29 09:58)

- 生意社:成本重心下移 滌綸短纖價格回落(06-29 04:56)

- 生意社:成本利好支撐 滌綸短纖價格漲勢明顯(06-19 10:13)

- 生意社:成本堅挺支撐 滌綸短纖價格重心走高(06-16 09:03)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 國內純滌紗行業庫存天數統計

- 07-10

- 國內純滌紗行業平均開工率統計

- 07-10

- 杭州聚乾紡織純滌紗價格穩定

- 07-09

- 滌綸紗商品報價動態(2025-07-08)

- 07-08

- 江浙地區純滌紗市場價格小幅小跌

- 07-08

商品分析

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號