生意社:需求平淡成本弱勢 純滌紗滌棉紗繼續累庫

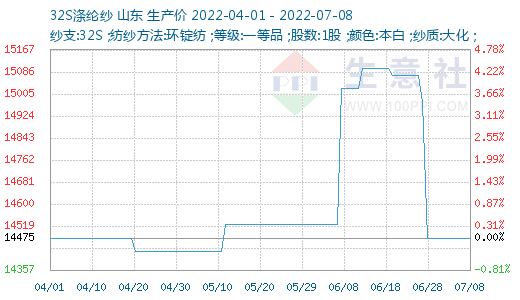

根據生意社價格監測顯示,本周(7.4-7.8)在上游滌綸短纖和鄭棉期貨延續下跌拖累下,純滌紗和滌棉紗市場在需求不佳下也繼續呈現跌勢,庫存繼續增加,優惠商談出貨為主。截止7月8日,純滌紗市場均價維持在14475元/噸,較周初持穩,同比上漲2.66%。滌棉紗市場均價在19380元/噸,較周初下跌5.92%。

本周,周末原料繼續下跌,現貨價格跌至8150-8400區間,純滌紗市場延續弱勢盤整為主,個別品種價格持續性下調,整體銷量不大,部分廠家下調200-300元/噸,盛澤市場純滌紗T32S主流在12500-12600元/噸左右,T50S主流在14100-14300元/噸左右,較上周下跌50-100元/噸,目前純滌紗45S的銷量好于其他規格的產品。滌棉紗大幅下跌,市場價格混亂,成交偏淡。市場觀望情緒濃厚,總體交投一般,純滌紗略好于滌棉紗,周末又有滌棉紗廠減停產消息傳出,本周開機率繼續下滑,庫存繼續增加。

本周滌綸短纖市場呈現延續向下趨勢。市場繼續交易“經濟萎縮”概念,原油及聚酯原料繼續下跌。宏觀利空及聚酯原料成本下跌下,滌綸短纖市場在需求不佳下也延續跌勢。而前期減停產裝置將逐步面臨重啟,供應增加下也進一步壓制市場,下游零星按需采購為主,整體積極性不佳。最近整個資本市場繼續交易“經濟衰退”的預期,宏觀影響占據主導,且短纖基本面疲軟,重點關注價格大幅下跌后下游訂單情況。

本周,棉價在經歷連續大跌之后,下跌動能顯著釋放,花、紗企業努力護盤,少數貿易商點價基差有所下調,詢價稍有回暖,棉價跌勢有所收窄。周五《關于2022年第一批中央儲備棉輪入的公告》發布,市場信心為之一振,鄭棉夜盤活躍度上升。全球經濟衰退預期發酵,國際棉價弱勢尚未消散。雖然棉價大幅下跌后詢價有所回暖,但實際成交有限,在棉價尚未穩定前,紡織廠采購仍謹慎。短期,歐美經濟衰退預期主導大宗商品市場價格,國際棉市壓力不減。

下游終端訂單延續疲弱,印度出口商訂單開始減少,美國和歐盟通脹高熱令終端消費增速減緩。浙江紹興地區,目前劍桿、噴氣織機綜合開臺率60%左右,對紗線消費僅為前2年高峰時期35-40%,一方面訂單少且短單、小單偏多;另一方面美國、歐盟對新疆棉禁令升級影響仍在發酵,業內既要觀察、了解美國海關和邊境保護局到底如何溯源及執法尺度,又要思考如何給國外采購商提供證據標準。

后市預測:市場宏觀擾動增加,商品熊市環境下,國內刺激政策以及內需恢復將成為后市紗線產業的重要推動力量,近期純滌紗和滌棉紗仍以弱勢調整為主。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態

- 滌綸短纖商品報價動態(2025-07-13)

- 07-13

- 滌綸短纖商品報價動態(2025-07-12)

- 07-12

- 生意社:7月11日福建金綸高纖滌綸短纖價格暫穩

- 07-11

- 生意社:7月11日浙江恒逸石化滌綸短纖價格暫穩

- 07-11

- 生意社:7月11日福建金綸高纖滌綸短纖價格暫穩

- 07-11

- 滌綸短纖商品報價動態(2025-07-11)

- 07-11

商品分析

- 生意社:跟隨成本波動 6月滌綸短纖價格先漲后跌

- 06-29

- 生意社:成本重心下移 滌綸短纖價格回落

- 06-29

- 生意社:成本利好支撐 滌綸短纖價格漲勢明顯

- 06-19

- 生意社:成本堅挺支撐 滌綸短纖價格重心走高

- 06-16

- 生意社:原料支撐減弱需求疲軟 滌綸短纖價格走跌

- 05-30

- 生意社:基本面利空 PTA產業鏈價格重心下移

- 05-26

- 生意社:原料支撐減弱 滌綸短纖價格下行

- 05-23

行業分析

- 生意社:成本需求雙空 錦綸長絲進入趨跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼鏡看世界

- 03-25

- 臨近春節 棉花和棉紗走勢出現背離

- 01-26

- 2021年棉價走勢分析

- 01-07

- 生意社:2020年棉紡事件盤點

- 01-06

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號