國元期貨:建筑鋼材成交回暖 螺紋鐵礦偏強震蕩

策略觀點

鐵礦石:鐵礦石邏輯重回基本面。由于澳巴發運季節性問題,本期發運與到港均有減量;但反觀港口庫存,因為春節后運力未恢復到正常水平,港口日均疏港仍處于較低水平,低疏港狀態疊加港口壓港船只的補充,45 港港口庫存延續累庫趨勢,累庫至 16034.05 萬噸,再次突破 2018 年 6 月后新高水平,現貨供應處在較為寬松的狀態。需求端,冬奧會臨時性管控措施仍持續影響鋼廠生產,247 高爐鐵水日均產量比節前降 3.03 萬噸/天,回落至 203.01 萬噸/天的低點,需求維持低水平狀態。

螺紋鋼:限產擾動下螺紋產量下降,低供應格局給予鋼價支撐。目前房地產數據未明顯好轉,但下游終端工地開工率將逐步提高。元宵節過后,國內基建以及房產工程有開工預期,預計下游需求會逐步釋放。短期內偏強震蕩。

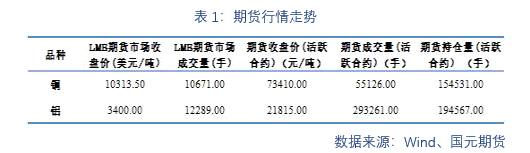

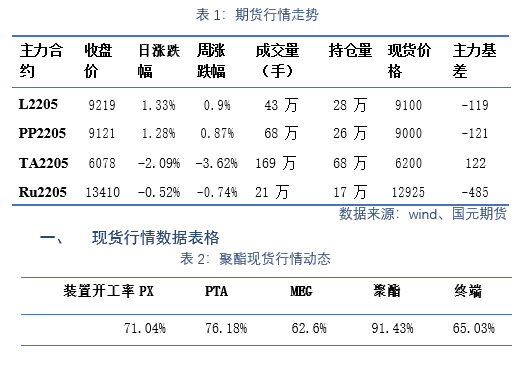

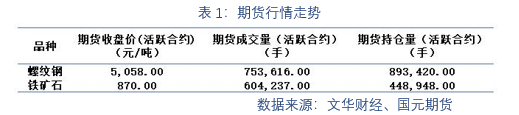

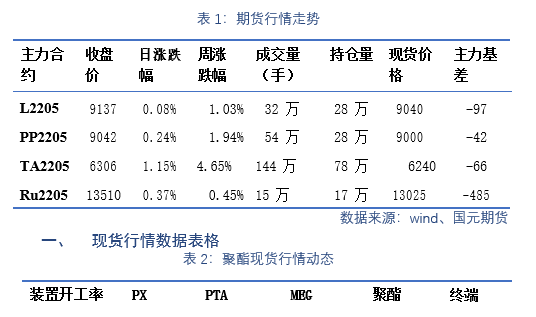

一、期貨行情數據表格

2 月 21 日,全國主港鐵礦石成交 97 萬噸,環比持平;237 家主流貿易商建材成交 15.68 萬噸,環比增 30.8%;隨著采暖季最嚴格時段過去,據了解河北地區部分鋼廠 2 月 20 日前后有復產計劃,從當前到 3 月初邯鄲預計復產 12 座高爐,焦炭日耗增加 2 萬噸/天;承德、秦皇島、唐山、石家莊地區鋼廠均有復產計劃,若無其他政策干擾,屆時焦炭需求大幅上升,預計河北地區焦炭日耗增加約 5 萬噸左右。

二、期貨行情表格數據分析

2 月 14 日-2 月 20 日,中國 47 港鐵礦石到港總量 2137.3 萬噸,環比減少 201.1 萬噸;中國 45 港到港總量 2072.3 萬噸,環比減少 101.4 萬噸;北方六港到港總量為 1021.4 萬噸,環比減少 176.3 萬噸。

2 月 21 日全國 15 家長、短流程代表鋼廠廢鋼庫存總量 100.97 萬噸,較上周五增 0.91 萬噸,增 0.91%;庫存周轉天數 11.7 天,與上周增 0.2 天;日均消耗 3466.67 噸,較節上周增 0.39%;日均到貨量 3771.06 噸,較上周五增 4.56%。

三、 行業要聞

1. 唐山市豐潤區將于 2 月 21 日解除重點時段保障管控措施。

2. 近日,廣西 2022 年第一批自治區層面統籌推進重大項目方案印發,方案共涉及總投資 37826.2 億元,年度計劃投資 4007.9 億元。在新開工的 190 個重大項目中,防城港市有 9 個鋼鐵項目。

3. 云南曲靖鋼鐵集團呈鋼鋼鐵有限公司擬新建 1 座 1200m³高爐,產能 113 萬噸。

4. 國家能源局:同意實施煤炭產能置換,建設陜西榆橫礦區南區黃蒿界煤礦項目。黃蒿界煤礦項目建設規模 300 萬噸/年,配套建設相同規模的選煤廠。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網安備 33010002000024號

浙公網安備 33010002000024號