國元期貨:靜待需求好轉(zhuǎn) 螺紋鐵礦價格回落

策略觀點(diǎn)

鐵礦石:供需基本平穩(wěn)。供給端:季節(jié)性影響,全球發(fā)運(yùn)仍有減量。需求端,受春節(jié)假期影響,礦山產(chǎn)能利用率繼續(xù)下降,精粉累庫。冬奧會期間部分地區(qū)限產(chǎn)加嚴(yán),鐵水減量。多部門加強(qiáng)鐵礦石監(jiān)管,產(chǎn)地和港口對動力煤執(zhí)行限價,鐵礦偏弱震蕩。

螺紋鋼:上周建筑鋼材產(chǎn)量繼續(xù)減少,主要原因在于華北地區(qū)限產(chǎn)加嚴(yán),高爐燜爐導(dǎo)致設(shè)備停休,進(jìn)而大幅減量。近期下游終端工地開工率將逐步提高,實(shí)際需求的釋放也將好于上周。

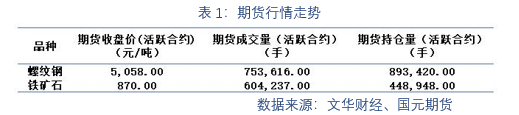

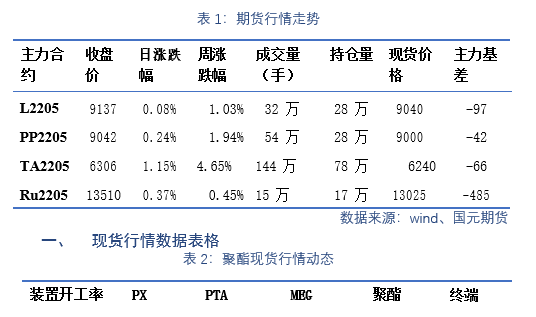

一、期貨行情數(shù)據(jù)表格

2 月 14 日,全國主港鐵礦石成交 90.30 萬噸,環(huán)比增 7.9%;237 家主流貿(mào)易商建材成交 5.61 萬噸。2 月 7 日-2 月 13 日中國 47 港鐵礦石到港總量 2338.4 萬噸,環(huán)比增加 93.0 萬噸;中國 45 港鐵礦石到港總量 2173.7 萬噸,環(huán)比減少 10.0 萬噸;北方六港到港總量為 1197.7 萬噸,環(huán)比增加 268.9 萬噸。今年春節(jié)期間,螺紋累庫速度和幅度低于去年農(nóng)歷同期水平。目前庫存變化來看,周增幅最大的是華東區(qū)域增 51.99 萬噸,存量最多的區(qū)域分別是華東 180.97 萬噸,華北 108.29 萬噸和華南 104.15 萬噸,35 城市庫存量增幅明顯。庫存的環(huán)比增幅逐漸擴(kuò)張是符合目前現(xiàn)狀和市場表現(xiàn)。根據(jù)往年庫存變化,累增趨勢持續(xù)到本季度末,預(yù)計螺紋在未來一段時間內(nèi)繼續(xù)累庫。

二、期貨行情表格數(shù)據(jù)分析

2 月 7 日,全國主港鐵礦石成交 51.20 萬噸,環(huán)比持平;市場交投氣氛一般,貿(mào)易商整體出貨較為積極;鋼廠節(jié)前補(bǔ)庫接近尾聲,部分貿(mào)易商看好節(jié)后補(bǔ)庫,投機(jī)需求有所增加,港口現(xiàn)貨成交整體持穩(wěn)。品種方面:各品種成交較上周均有所轉(zhuǎn)弱,受貿(mào)易商投機(jī)需求影響,主流品種 PB 粉較為活躍;隨著鋼廠利潤有所收縮,在采購上低品成交相對較好。整體來看,本周港口現(xiàn)貨成交持穩(wěn)運(yùn)行,目前成交量處于年內(nèi)中間位置,弱于去年同期水平。

三、 行業(yè)要聞

1. 為推動資源綜合利用行業(yè)持續(xù)健康發(fā)展,日前,財政部、國家稅務(wù)總局印發(fā)《關(guān)

于完善資源綜合利用增值稅政策的公告》(財政部 稅務(wù)總局公告 2021 年第 40 號)

(以下簡稱第 40 號公告),明確自 2022 年 3 月 1 日起執(zhí)行新的資源綜合利用增值

稅政策。其中,符合條件的企業(yè),廢鋼鐵可按 30%退稅。

2. 唐山興隆鋼鐵有限公司擬新建 110 噸電爐 1 座,產(chǎn)能 82.5 萬噸。

3. 2 月 8 日呂梁地區(qū)焦炭市場偏弱,冬奧會期間環(huán)保檢查頻繁,焦企多限產(chǎn) 20-3

5%,春節(jié)下游接貨積極性偏低,本地焦企廠內(nèi)庫存中位,當(dāng)下以出貨為主,部分焦企焦

炭銷售價格已有下調(diào)第二輪 200 元/噸,整體市場情緒偏悲觀。

4. 淡水河谷正在尋求批準(zhǔn)其在巴西東南部擴(kuò)建兩座鐵礦。當(dāng)?shù)丨h(huán)保部門表示,淡水河谷已提交申請,要求擴(kuò)建位于米納斯吉拉斯州的 Ca pao Xavier 和 Mar Azul 礦,該公司還請求獲得在這兩個礦場進(jìn)行進(jìn)一步勘探鉆探的許可。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準(zhǔn)確可靠,但對這些信息的準(zhǔn)確性及完整性不做任何保證,據(jù)此投資,責(zé)任自負(fù)。本報告不構(gòu)成個人投資建議,也沒有考慮到個別客戶特殊的投資目標(biāo)、財務(wù)狀況或需要。客戶應(yīng)考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號