國元期貨:節(jié)后預期看好 螺紋鐵礦偏強震蕩

策略觀點

鐵礦石:港口現(xiàn)貨市場在春節(jié)期間基本無成交,節(jié)后貿(mào)易商整體看漲,不著急出貨,整體對節(jié)后的鐵礦石看漲心態(tài)較濃,部分貿(mào)易商表示節(jié)后會擇機采購。認為鋼廠冬奧會限產(chǎn)低于預期以及宏觀利好政策,疊加部分鋼廠節(jié)后需要補庫,預計節(jié)后市場偏強運行。

螺紋鋼:春節(jié)期間各市場普遍休市,報價較節(jié)前相比無明顯變化,廠商心態(tài)平穩(wěn),節(jié)后除部分前期冬儲商家計劃上調報價以外,鋼廠主動推漲意愿偏強;各市場到貨情況基本符合節(jié)前預期,華東、華南到貨相對集中,北方地區(qū)累庫情況不及往年同期。

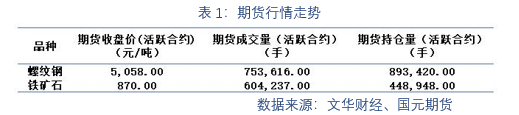

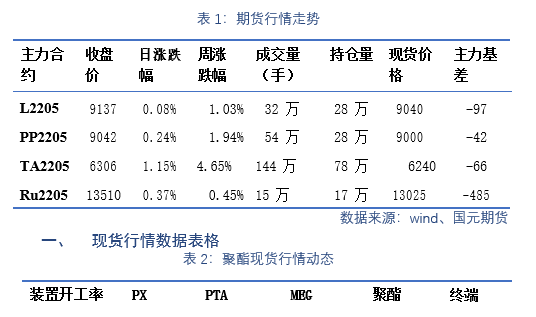

一、期貨行情數(shù)據(jù)表格

春節(jié)放假期間有 1 座高爐復產(chǎn),復產(chǎn)容積為 500m³,增加日均鐵水產(chǎn)量 0.2 萬噸;另外有 19 座高爐檢修,檢修容積 22966m³,影響日均鐵水產(chǎn)量 6.64 萬噸。

春節(jié)期間,全國鋼坯價格鎖價為主,2 月 7 日恢復報價,各區(qū)域正常排產(chǎn)節(jié)前訂單。受北方采暖季及冬奧會限產(chǎn)影響,鋼坯外賣減量明顯,截至到 2 月 6 日,唐山地區(qū)鋼廠鋼坯外賣 1.45 萬噸,較去年同期(農(nóng)歷)減 2.2 萬噸。平均鋼坯含稅成本 4320 元/噸,周環(huán)比上調 59 元/噸。

二、期貨行情表格數(shù)據(jù)分析

鐵礦港口現(xiàn)貨每日成交 109 萬噸,環(huán)比持平;市場交投氣氛一般,貿(mào)易商整體出貨較為積極;鋼廠節(jié)前補庫接近尾聲,部分貿(mào)易商看好節(jié)后補庫,投機需求有所增加,港口現(xiàn)貨成交整體持穩(wěn)。品種方面:各品種成交較上周均有所轉弱,受貿(mào)易商投機需求影響,主流品種 PB 粉較為活躍;隨著鋼廠利潤有所收縮,在采購上低品成交相對較好。整體來看,本周港口現(xiàn)貨成交持穩(wěn)運行,目前成交量處于年內中間位置,弱于去年同期水平。

三、 行業(yè)要聞

1. 國家發(fā)改委:展望 2022 年,我國經(jīng)濟持續(xù)恢復發(fā)展,工農(nóng)業(yè)產(chǎn)品和服務供給充裕,糧油肉蛋奶果蔬等重要民生商品供應充足,煤炭、油氣等基礎能源保障有力,有效應對市場價格異常波動的能力顯著增強。

2. 根據(jù)印尼能源和礦產(chǎn)資源部的一份聲明,政府已經(jīng)解除了煤炭出口禁令。滿足政府國內責任要求并同意支付相關罰款的煤炭出口商便可以恢復運輸。

3. 截至 2 月 6 日,已有山東、北京、河北、江蘇、上海、廣東、浙江、四川等八個省市發(fā)布了 2022 年重大項目投資清單,共 6501 個項目,總投資額合計至少超 15.6 萬億元。

4. 機構數(shù)據(jù)顯示,2022 年以來,全國房地產(chǎn)市場調控政策密集發(fā)布。1 月全國共發(fā)布房地產(chǎn)調控政策達 66 次,同比增長 57%。從調控內容看,主要圍繞放松公積金貸款限制、加大保障性租賃住房供應力度、加強商品房預售管理、下調與房貸緊密掛鉤的 LPR、細化老舊小區(qū)改造工作等層面。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據(jù)此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號