國元期貨:河北限產趨嚴 螺紋鐵礦供需走弱

策略觀點

鐵礦石:巴西受雨季影響仍有余下影響,疊加澳洲季節性低水平發運,澳、巴發運量仍有百萬噸的減量,而船期推算,澳巴非到港減量明顯,但預計總量仍在平均水平附近,疏港因個別港口問題有所回落但仍在高位,港口庫存去庫可能性較大;需求端,高爐仍有新增復產,加上本周周末復產高爐恢復的鐵水量,需求仍保持一定增速。

螺紋鋼:本周整體產量小幅下降,主要原因在于 13-19 日建材品種中短流程企業大面積執行春節停產/檢修,以及短流程企業多面臨虧損局面,且從區域來看,短流程企業集中的華東和華南最為突出。加之部分長流程企業節前臨檢,建材整體減量超出市場預期。綜合來看,下周仍有短流程企業停休,建材尚有減量空間。下周下游終端基本放假,需求進入季節性休市階段。目前供需端基本都已完成冬儲計劃,現有重心也轉移至迎接新年及節后行情發展之上。

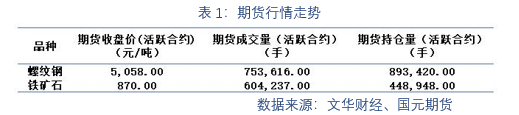

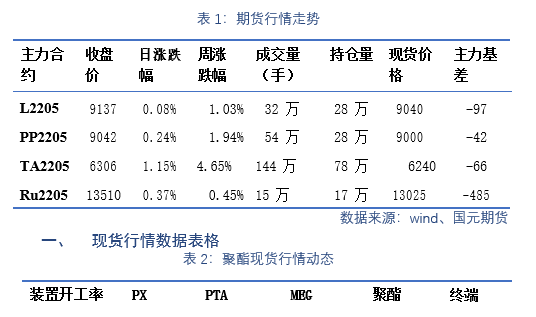

一、期貨行情數據表格

1 月 25 日,全國主港鐵礦石成交 92.50 萬噸,環比增 22.2%。螺紋鋼主力合約的收盤價為 4665 元/噸。1 月份存在進一步復產的預期,空間主要來自于檢修復產和個別高爐點火,但考慮到生產企業整體利潤空間不大且臨近年關,預計整體復產空間有限;其次,下游資金緊張問題得到緩解后,中部、東部、南部地區項目趕工仍將繼續,預計工程結束時間較晚,但北方地區需求的快速下降將影響全國需求量,意味著社會庫存將出現累積,不過幅度有限;最后,當前價格在市場可接受范圍內,中旬之前,絕大多數鋼廠將出臺冬儲政策,意味著廠內庫存難以大幅度累積。

二、期貨行情表格數據分析

鐵礦港口現貨每日成交 109 萬噸,環比持平;市場交投氣氛一般,貿易商整體出貨較為積極;鋼廠節前補庫接近尾聲,部分貿易商看好節后補庫,投機需求有所增加,港口現貨成交整體持穩。品種方面:各品種成交較上周均有所轉弱,受貿易商投機需求影響,主流品種 PB 粉較為活躍;隨著鋼廠利潤有所收縮,在采購上低品成交相對較好。整體來看,本周港口現貨成交持穩運行,目前成交量處于年內中間位置,弱于去年同期水平。

三、 行業要聞

1. 近日唐山市工業和信息化局、市生態環境局進一步修改完善了《唐山市 2021-2022

年采暖季鋼鐵行業錯峰生產實施方案》(以下簡稱《方案》),文件實施一廠一策執行差異化

錯峰生產比例。指出 1 月 1 日—3 月 15 日以削減采暖季增加的大氣污染物排放量為目

標,原則上全市鋼鐵企業錯峰生產比例不低于上一年同期粗鋼產量的 30%。

2. 1 月 24 日山西冶金焦市場暫穩運行,主流焦價提漲第四輪未果,焦企心態多處

于觀望態勢,當前焦企焦炭庫存大多維持低位水平,近幾日山西多地區降雪,以及疫情

影響,焦炭運輸受到影響。

3. 據 Mysteel 調研,陜西區域 148 個煤礦,剔除放假待定及已停產樣本 15 個,

有效樣本總計 133 個;其中不放假礦山 79 個占 60%,放假礦山 54 個占 40%。

4. 河北省政府工作報告提到,2022 年將打造鋼鐵、裝備制造兩個萬億級產業,推動能耗“雙控”向碳排放總量和強度“雙控”轉變;河南省政府工作報告提到,2022 年將堅決遏制“兩高”項目盲目發展;湖北省政府工作報告提到,2022 年將嚴控高耗能高排放項目盲目上馬。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網安備 33010002000024號

浙公網安備 33010002000024號