國元期貨:成本支撐仍在 螺紋鐵礦上升驅動減弱

策略觀點

鐵礦石:近期巴西雨季持續影響,但澳洲發運恢復,澳巴發運總量小幅增加,而到港卻因發運節奏將會出現一定減量。鋼廠節前補庫基本完成,疊加到冬奧會限產預期的影響,鐵礦上升驅動減弱

螺紋鋼:目前螺紋鋼總庫存處于歷史季節性低位,部分電爐企業已提前停產放假,疊加冬奧會期間“2+26”城市鋼廠將限產,后期產量釋放將受到抑制。節前上漲空間有限。節后需求回升,螺紋價格或偏強震動。

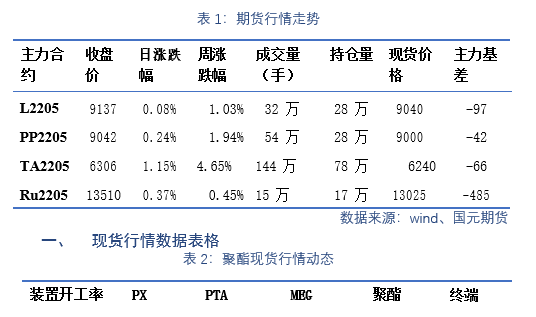

一、期貨行情數據表格

1 月 18 日,全國主港鐵礦石成交 138.6 萬噸,環比增 25.9%;237 家主流貿易商建材成交 6.35 萬噸,環比降 11.8%。螺紋鋼主力合約的收盤價為 4599 元/噸。1 月份存在進一步復產的預期,空間主要來自于檢修復產和個別高爐點火,但考慮到生產企業整體利潤空間不大且臨近年關,預計整體復產空間有限;其次,下游資金緊張問題得到緩解后,中部、東部、南部地區項目趕工仍將繼續,預計工程結束時間較晚,但北方地區需求的快速下降將影響全國需求量,意味著社會庫存將出現累積,不過幅度有限;最后,當前價格在市場可接受范圍內,中旬之前,絕大多數鋼廠將出臺冬儲政策,意味著廠內庫存難以大幅度累積。

二、期貨行情表格數據分析

鋼廠庫存持續增加,節前補庫漸入尾聲。本輪價格上漲的原因在于鋼廠冬儲及春節前補庫需求預期,北方地區鋼廠持續復產。247 家鋼廠樣本日均鐵水產量 213.69 萬噸,環比增加 5.18 萬噸,高爐開工率 75.77%,環比上周增加 1.56%。但是廠內庫存庫消比處于相對高位,最新值為 43.15 天,高庫消比一定程度上會抑制鋼廠繼續補庫動能。本期鋼廠春節補庫力度達到頂峰,全國各地區鋼廠庫存均有不同幅度增加,其中華東鋼廠補庫力度最為明顯,東北鋼廠庫存創歷史新高;日耗方面:隨著北方鋼廠高爐復產增加,本期進口礦日耗持續上漲,日耗增加主要以北方鋼廠為主。

三、 行業要聞

1. 唐山修改完善《唐山市 2021-2022 年采暖季鋼鐵行業錯峰生產實施方案》。據 Mysteel 調研,目前唐山地區高爐開工率 65.38%,產能利用率 77.77%,按照文件要求,對比目前的生產情況,在 1 月 30 日-2 月 20 日以及 3 月 3 日-13 日兩個特殊時段將會新增 16 座高爐停產,涉及產能 6 萬噸/天左右,開工率和產能利用率將會分別下降至 50%和 63%附近。

2. 西北區域 16 家建筑鋼材生產企業(長流程 15 家,短流程 1 家)中,停產檢修因季節性冬休主要集中于新疆地區;陜西有 4 條軋線檢修;寧夏區域 1 座高爐 1 條軋線檢修;甘肅地區自 2021 年四季度完成粗鋼壓減任務后全面復產,目前均正常生產。

3. 1 月 18 日,山西省建筑鋼材價格暫穩運行,市場反饋已經沒有多少成交,對于短期價格行情關注度變低,市場整體處于有價無市狀態。

4. 1 月 18 日,焦炭市場暫穩運行。焦企方面,焦企開工小幅提升,焦企廠內多無庫存,即產即銷,出貨順暢。鋼廠方面,主流鋼廠這邊考慮到冬季奧運會限產政策,再加上以無多余利潤空間,暫時未接受第四輪焦炭提漲;部分中小型鋼廠受疫情和節前補庫的影響,考慮接受第四輪焦炭提漲 200 元/噸。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網安備 33010002000024號

浙公網安備 33010002000024號