國元期貨:春節(jié)計劃停產(chǎn)檢修 螺紋鐵礦上升驅(qū)動減弱

策略觀點

鐵礦石:近期巴西雨季持續(xù)影響,但澳洲發(fā)運(yùn)恢復(fù),澳巴發(fā)運(yùn)總量小幅增加,而到港卻因發(fā)運(yùn)節(jié)奏將會出現(xiàn)一定減量。鋼廠節(jié)前補(bǔ)庫基本完成,疊加到冬奧會限產(chǎn)預(yù)期的影響,鐵礦上升驅(qū)動減弱

螺紋鋼:目前螺紋鋼總庫存處于歷史季節(jié)性低位,部分電爐企業(yè)已提前停產(chǎn)放假,疊加冬奧會期間“2+26”城市鋼廠將限產(chǎn),后期產(chǎn)量釋放將受到抑制。節(jié)前上漲空間有限。節(jié)后需求回升,螺紋價格或偏強(qiáng)震動。

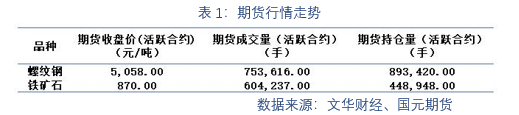

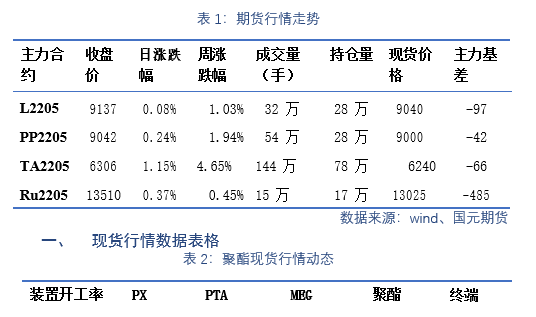

一、期貨行情數(shù)據(jù)表格

1 月 17 日,全國主港鐵礦石成交 110.1 萬噸,環(huán)比降 4.7%;237家主流貿(mào)易商建材成交 7.20 萬噸,環(huán)比降 23.1%。螺紋鋼主力合約的收盤價為 4553 元/噸。1 月份存在進(jìn)一步復(fù)產(chǎn)的預(yù)期,空間主要來自于檢修復(fù)產(chǎn)和個別高爐點火,但考慮到生產(chǎn)企業(yè)整體利潤空間不大且臨近年關(guān),預(yù)計整體復(fù)產(chǎn)空間有限;其次,下游資金緊張問題得到緩解后,中部、東部、南部地區(qū)項目趕工仍將繼續(xù),預(yù)計工程結(jié)束時間較晚,但北方地區(qū)需求的快速下降將影響全國需求量,意味著社會庫存將出現(xiàn)累積,不過幅度有限;最后,當(dāng)前價格在市場可接受范圍內(nèi),中旬之前,絕大多數(shù)鋼廠將出臺冬儲政策,意味著廠內(nèi)庫存難以大幅度累積。

二、期貨行情表格數(shù)據(jù)分析

鋼廠庫存持續(xù)增加,節(jié)前補(bǔ)庫漸入尾聲。本輪價格上漲的原因在于鋼廠冬儲及春節(jié)前補(bǔ)庫需求預(yù)期,北方地區(qū)鋼廠持續(xù)復(fù)產(chǎn)。247 家鋼廠樣本日均鐵水產(chǎn)量 213.69 萬噸,環(huán)比增加 5.18 萬噸,高爐開工率75.77%,環(huán)比上周增加 1.56%。但是廠內(nèi)庫存庫消比處于相對高位,最新值為 43.15 天,高庫消比一定程度上會抑制鋼廠繼續(xù)補(bǔ)庫動能。本期鋼廠春節(jié)補(bǔ)庫力度達(dá)到頂峰,全國各地區(qū)鋼廠庫存均有不同幅度增加,其中華東鋼廠補(bǔ)庫力度最為明顯,東北鋼廠庫存創(chuàng)歷史新高;日耗方面:隨著北方鋼廠高爐復(fù)產(chǎn)增加,本期進(jìn)口礦日耗持續(xù)上漲,日耗增加主要以北方鋼廠為主。

三、 行業(yè)要聞

1. 據(jù) Mysteel 不完全統(tǒng)計,2022 年 1 月近 50 家鋼廠發(fā)布檢修計劃。其中,萊

鋼 1 月 1 日開始對 1 座 3200m3 高爐檢修,初步計劃檢修 3 個月,預(yù)計影響產(chǎn)量 0.

9 萬噸/天。

2. 淡水河谷預(yù)計此次米納斯吉拉斯州的停工將對鐵礦石產(chǎn)量和第三方采購量產(chǎn)生大

約 150 萬噸的影響。公司已考慮到雨季對所有運(yùn)營區(qū)可能產(chǎn)生的季節(jié)性影響,因此重

申,2022 年鐵礦石產(chǎn)量指導(dǎo)仍為 3.2 億噸至 3.35 億噸。

3. 國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2021 年,我國粗鋼產(chǎn)量達(dá)到 10.3279 億噸,控產(chǎn)量工作見實

效,同比減少 3%,為 7 年來首次負(fù)增長。2021 年 12 月份,中國粗鋼日均產(chǎn)量 278.0 萬

噸,環(huán)比增長 20.3%。

4. 1 月 17 日,央行開展 7000 億元中期借貸便利(MLF)操作和 1000 億元公開市

場逆回購操作,當(dāng)日有 5000 億元 MLF 和 100 億元逆回購到期。MLF 操作和公開市場逆回購操作的中標(biāo)利率均下降 10 個基點,分別降至 2.85%、2.10%。專家稱,MLF 利率下降大概率會帶動 LPR 下降。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準(zhǔn)確可靠,但對這些信息的準(zhǔn)確性及完整性不做任何保證,據(jù)此投資,責(zé)任自負(fù)。本報告不構(gòu)成個人投資建議,也沒有考慮到個別客戶特殊的投資目標(biāo)、財務(wù)狀況或需要。客戶應(yīng)考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號