國元期貨:巴西暴雨引發市場擔憂 鐵礦螺紋成本具有支撐

策略觀點

鐵礦石:巴西暴雨,鐵礦石主產區受到影響。一季度處于澳洲颶風和巴西降雨等多發期,供應端難有大幅增量。目前鐵礦市場供應依然寬松,但是隨著 1 月鋼廠復產增多,疊加春節前補庫需求強勁,預計短期礦價走勢震蕩偏強運行。謹防沖高回落。

螺紋鋼:周度數據也顯示復產正在兌現。螺紋鋼最高升至 4634 元/噸,創兩個半月高位。本周,日均生鐵產量受鋼廠復產影響繼續上升,高爐開工情況持續向好。臨近春節疊加廢鋼價格未見下降趨勢造成生產利潤壓縮,導致不少電爐廠出現提前停爐現象。地產端政策向好,冬儲市場反應超預期,帶來本周消費量微增。螺紋期價偏強震蕩。

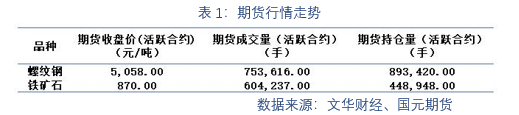

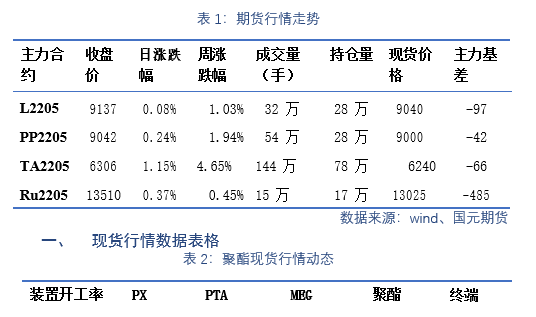

一、期貨行情數據表格

1 月 12 日,全國主港鐵礦石成交 142 萬噸,環比增 30.3%;237 家主流貿易商建材成交 12.40 萬噸,環比減 7.9%。螺紋鋼主力合約的收盤價為 4589 元/噸。1 月份存在進一步復產的預期,空間主要來自于檢修復產和個別高爐點火,但考慮到生產企業整體利潤空間不大且臨近年關,預計整體復產空間有限;其次,下游資金緊張問題得到緩解后,中部、東部、南部地區項目趕工仍將繼續,預計工程結束時間較晚,但北方地區需求的快速下降將影響全國需求量,意味著社會庫存將出現累積,不過幅度有限;最后,當前價格在市場可接受范圍內,中旬之前,絕大多數鋼廠將出臺冬儲政策,意味著廠內庫存難以大幅度累積。

二、期貨行情表格數據分析

Mysteel 預估以下三種巴西礦山受雨季影響產量及運量測算假設(假設均基于影響時間段內礦山生產及發運全停):

(1)樂觀:影響至 1 月 15 日,理論最大影響產量為 180 萬噸,發貨量為 165 萬噸;

(2)中性:影響至 1 月 20 日,理論最大影響產量為 356 萬噸,發貨量為 330 萬噸;

(3)悲觀:影響至 1 月 25 日,理論最大影響產量為 530 萬噸,發貨量為 495

萬噸;由于往年一季度雨季對當地礦山生產均有一定影響,所以礦山的全年指導產量的

變化已經考慮到了氣候的影響,當前包括淡水河谷等 6 家礦山暫未下調其 2022 年目標

產量。

三、 行業要聞

1. 中鋼協:經過深入調研分析,鋼協提出了旨在加強資源保障的“基石計劃”建

議,明確了鐵資源的廢鋼、國內鐵礦、海外鐵礦三大來源在 2025 年、2030 年和 2035

年三個時間節點的供給目標。目前,正式報告已分別上報國家發改委、工信部、自然資

源部、生態環境部。此外,中鋼協已同鋼鐵企業組建了協會“基石計劃”推進工作組,

并起草了《加快國內鐵礦資源開發,增強我國鋼鐵產業鏈供應鏈自主可控能力的報告》

報送自然資源部。

2. 冶金工業信息標準研究院黨委書記、院長張龍強:從 2021 年的實踐來看,粗鋼

產量壓減有利于抑制進口鐵礦石價格過快上漲,推動行業利潤持續改善,并有利于產業

集中度提升。2022 年鋼鐵行業繼續調控粗鋼產量是必要的。

3. 1 月 12 日,印尼海洋與投資事務部副部長 Septian Hario Seto表示,政府可能在 2022 年開始對鎳鐵和鎳生鐵出口征稅。

4. 今年高價位冬儲現狀幾乎已成定局,據預計,湖南市場今年冬儲價位大概率將在 4650-4750 元/噸,同比去年高 250-350 元/噸。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網安備 33010002000024號

浙公網安備 33010002000024號