國元期貨:復產逐步兌現 鐵礦螺紋震蕩調整

策略觀點

鐵礦石:當前鐵礦市場供應依然寬松,但是隨著 1 月鋼廠復產增多,疊加春節前補庫需求強勁,預計短期礦價走勢震蕩偏強運行。若未來塊礦累庫或鋼廠補庫行為結束,礦價預計會再度回落。謹防沖高回落。

螺紋鋼:周度數據也顯示復產正在兌現。在需求上,季節處于淡季,表需環比下降,房建市場未見明顯好轉。目前處于需降供增的狀態,近期鋼廠密集出臺冬儲政策,價格 4400 元/噸。目前在統計樣本的鋼廠冬儲接單量總計已到達 141 萬噸,相比去年同期冬儲量增加 55%,庫存不會大幅累庫。螺紋期價延續震蕩運行。

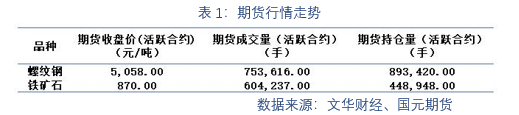

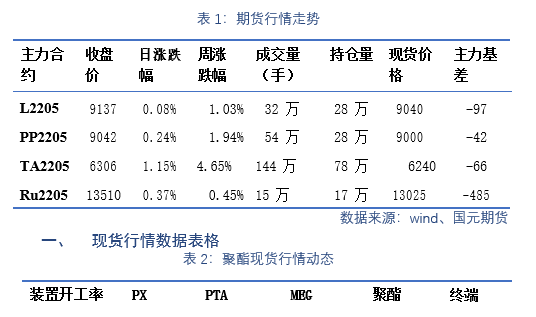

一、期貨行情數據表格

1 月 7 日,全國主港鐵礦石成交 81 萬噸,環比減 48.7%;237 家主流貿易商建材成交 14.09 萬噸,環比增 2.7%。07 日螺紋鋼主力合約的收盤價為 4526 元/噸。1 月份存在進一步復產的預期,空間主要來自于檢修復產和個別高爐點火,但考慮到生產企業整體利潤空間不大且臨近年關,預計整體復產空間有限;其次,下游資金緊張問題得到緩解后,中部、東部、南部地區項目趕工仍將繼續,預計工程結束時間較晚,但北方地區需求的快速下降將影響全國需求量,意味著社會庫存將出現累積,不過幅度有限;最后,當前價格在市場可接受范圍內,中旬之前,絕大多數鋼廠將出臺冬儲政策,意味著廠內庫存難以大幅度累積。

二、期貨行情表格數據分析

12 月 27 日-1 月 2 日中國 47 港到港總量 2600.6 萬噸,環比增 464.9 萬噸;45 港到港總量 2497.2 萬噸,環比增加 399.8 萬噸;北方六港到港總量為 1285.5 萬噸,環比增加 185.2 萬噸。12 月 27 日-1 月 2 日本期 Mysteel 澳洲巴西 19 港鐵礦發運總量 2795.9 萬噸,環比增加 41.5 萬噸;澳洲發運量 2121.7 萬噸,環比增加 165.6 萬噸;其中澳洲發往中國的量 1765.2 萬噸,環比增加 227.5 萬噸;巴西發運量 674.2 萬噸,環比減少 124.1 萬噸。全球鐵礦石發運總量 3466.5 萬噸,環比增加 0.7 萬噸。2021 年 12 月 27 日-2022 年 1 月 2 日期間,澳大利亞、巴西七個主要港口鐵礦石庫存總量 975.3 萬噸,環比下降 123.4 萬噸,處于 2021 年全年的中等偏低水平。

三、 行業要聞

1. 唐山自 1 月 3 日 12 時全市啟動重污染天氣橙色預警,具體解除時間另行通

知。此外,唐山豐潤區已完成超低驗收公示的軋鋼企業、唐山市圣中機械裝備制造有限

公司暫緩執行重污染天氣應急響應措施。

2. 1 月 5 日,焦炭市場偏強運行,山東、河北、山西主流地區的焦企自 1 月 6 日

零時起焦炭價格提漲 200 元/噸;唐山個別鋼廠 5 日晚 8 點起執行焦炭干熄、濕熄均

上調 200 元/噸。

3. 印尼能礦部日前表示,為緩解當前煤炭供應緊缺問題,優先國內電力需求,自 20

22 年 1 月 1 日至 1 月 31 日,印尼禁止煤炭出口,包括正在裝的以及未裝完的煤

船,都應供給國家電廠。據了解,印尼是全球最大的動力煤出口國,2020 年的出口量達

到約 4 億噸。

4. 今年高價位冬儲現狀幾乎已成定局,據預計,湖南市場今年冬儲價位大概率將在 4650-4750 元/噸,同比去年高 250-350 元/噸。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網安備 33010002000024號

浙公網安備 33010002000024號