國元期貨:需求季節性回落 鐵礦螺紋反彈或將終結

策略觀點

鐵礦石:謹防沖高回落。本周鋼廠復產預期有兌現跡象,鐵水產量在連續下跌后本周小幅上升。疊加遠期現貨市場投機需求增加,成交活躍度轉好,帶動鐵礦石價格明顯上漲。鋼廠節前補庫往往會在 1 月中下旬結束。在鋼廠補庫并未結束的背景下,基于終端需求恢復的預期,鐵礦價格仍有較強支撐。但是鋼廠實際采購有限,高爐短期復產空間不足,礦價有回落空間。

螺紋鋼:目前鋼價的支撐在于庫存低。當前螺紋鋼期貨貼水幅度已經明顯下降,需求面臨下行壓力。近期,全國大部分地區將迎來新一波寒潮天氣,這對建筑施工會造成影響。目前距離春節還有一個多月,市場或逐步進入需求真空期。從表觀需求指標來看,盡管市場仍在消耗庫存,但表觀需求量已經是連續三周下滑,螺紋鋼期貨價格或出現回調,警惕高位回落,勿追高。

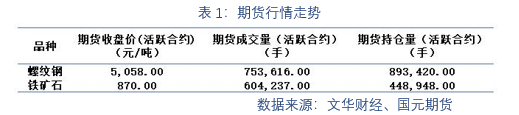

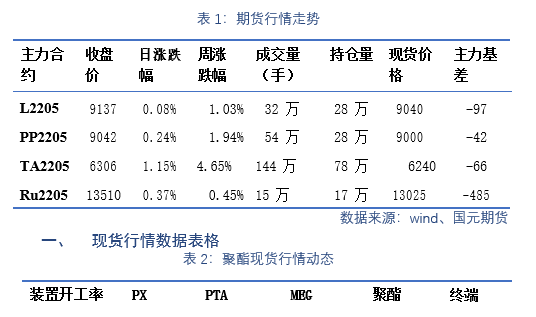

一、期貨行情數據表格

12 月 27 日,全國主港鐵礦石成交 76 萬噸,環比減 16.9%;237 家主流貿易商建材成交 13.61 萬噸,環比減 14.4%。螺紋鋼主力合約的收盤價為 4307 元/噸。全國高爐生產企業 12 月預估平均產能利用率為 73.62%,1月份預估平均產能利用率為 76.38%,環比上升 3.23%,同比下降 15%。全國電弧爐生產企業 12 月預估平均產能利用率為 53.4%,1 月份預估平均產能利用率為 41.19%,環比下降 12.21%,同比下降 22.78%。

二、期貨行情表格數據分析

展望本周鋼鐵市場,有望繼續呈現震蕩運行的態勢,主要理由:

一是宏觀經濟數據弱勢企穩,部分地產指標環比有所改善,過度悲觀的預期得到適當的修復,美聯儲議息會議的靴子落地,也基本兌現了利空;二是鋼材產量仍維持低位水平,庫存保持較高的降幅,部分地區規格短缺,在一定程度上支撐鋼價;三是天氣逐步轉冷,建筑材需求環比趨弱,而供給環比也或有小幅回升,基本面去庫力度或有減弱。

三、 行業要聞

1. 2022 年穩健的貨幣政策要靈活適度。綜合運用多種貨幣政策工具,保持流動性合

理充裕,增強信貸總量增長的穩定性,加大對實體經濟的支持力度,保持貨幣供應量和

社會融資規模增速同名義經濟增速基本匹配。穩妥實施好房地產金融審慎管理制度,促

進房地產業良性循環和健康發展。

2. 財政部:2022 年積極的財政政策提升效能,更加注重精準、可持續,要重點把握

好包括實施更大力度減稅降費等 6 個方面工作。適度超前開展基礎設施投資。做好房地

產稅試點準備工作。

3. 據調研,市場冬儲意愿并不高,主要是對當前冬儲價格的擔憂。隨著鐵礦、煤焦

等原料價格的下跌,鋼廠螺紋鋼成本降至 4000-4100 元/噸,而市場價格尚在 4650-470

0 元/噸,加上冬儲資金成本,與鋼廠生產成本偏離太大。鋼廠延續后結算的冬儲政策,

對現貨市場保護有限。

4. 12 月中旬,重點統計鋼鐵企業共生產粗鋼 1890.46 萬噸、生鐵1636.33 萬噸、鋼材 1830.52 萬噸。其中,粗鋼日產 189.05 萬噸,環比下降 2.26%;生鐵日產 163.63 萬噸,環比下降 0.33%;鋼材日產 183.05 萬噸,環比上升 1.73%。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網安備 33010002000024號

浙公網安備 33010002000024號