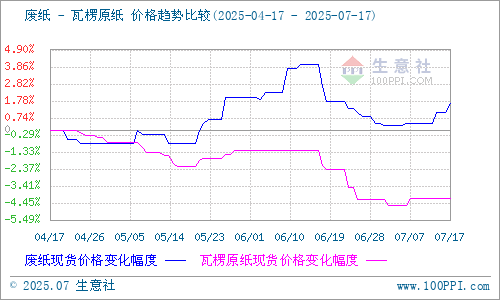

國元期貨:寒潮天氣來襲 鐵礦螺紋上升動力不足

策略觀點

鐵礦石:謹防沖高回落。本周鋼廠復產(chǎn)預期有兌現(xiàn)跡象,鐵水產(chǎn)量在連續(xù)下跌后本周小幅上升。疊加遠期現(xiàn)貨市場投機需求增加,成交活躍度轉好,帶動鐵礦石價格明顯上漲。鋼廠節(jié)前補庫往往會在 1 月中下旬結束。在鋼廠補庫并未結束的背景下,基于終端需求恢復的預期,鐵礦價格仍有較強支撐。但是鋼廠實際采購有限,高爐短期復產(chǎn)空間不足,礦價有回落空間。

螺紋鋼:目前鋼價的支撐在于庫存低。當前螺紋鋼期貨貼水幅度已經(jīng)明顯下降,需求面臨下行壓力。近期,全國大部分地區(qū)將迎來新一波寒潮天氣,這對建筑施工會造成影響。目前距離春節(jié)還有一個多月,市場或逐步進入需求真空期。從表觀需求指標來看,盡管市場仍在消耗庫存,但表觀需求量已經(jīng)是連續(xù)三周下滑,螺紋鋼期貨價格或出現(xiàn)回調,警惕高位回落,勿追高。

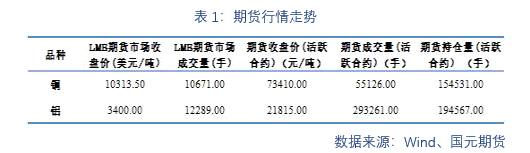

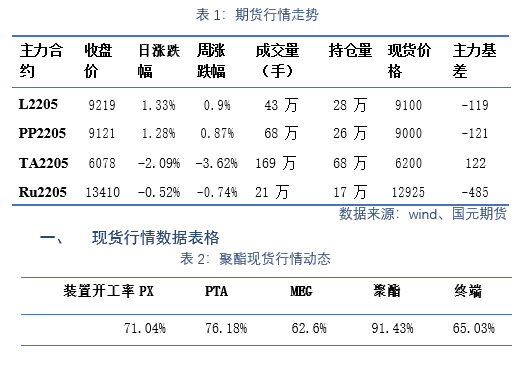

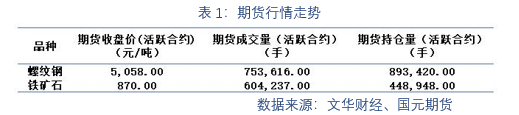

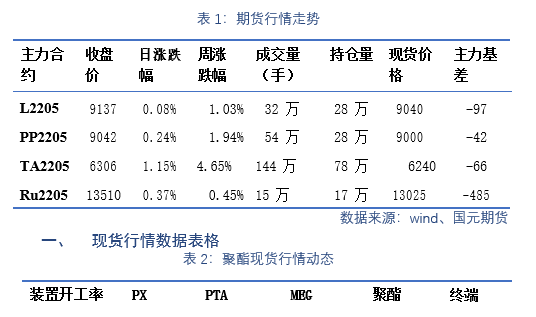

一、期貨行情數(shù)據(jù)表格

12 月 23 日,全國主港鐵礦累計成交 124.9 萬噸,環(huán)比增 39.6%;237家主流貿易商建材成交 15.85 萬噸,環(huán)比增 12.3%。螺紋鋼主力合約的收盤價為 4479 元/噸。全國高爐生產(chǎn)企業(yè) 12 月預估平均產(chǎn)能利用率為73.62%,1 月份預估平均產(chǎn)能利用率為 76.38%,環(huán)比上升 3.23%,同比下降 15%。全國電弧爐生產(chǎn)企業(yè) 12 月預估平均產(chǎn)能利用率為 53.4%,1 月份預估平均產(chǎn)能利用率為 41.19%,環(huán)比下降 12.21%,同比下降 22.78%。

二、期貨行情表格數(shù)據(jù)分析

展望本周鋼鐵市場,有望繼續(xù)呈現(xiàn)震蕩運行的態(tài)勢,主要理由:

一是宏觀經(jīng)濟數(shù)據(jù)弱勢企穩(wěn),部分地產(chǎn)指標環(huán)比有所改善,過度悲觀的預期得到適當?shù)男迯停缆?lián)儲議息會議的靴子落地,也基本兌現(xiàn)了利空;二是鋼材產(chǎn)量仍維持低位水平,庫存保持較高的降幅,部分地區(qū)規(guī)格短缺,在一定程度上支撐鋼價;三是天氣逐步轉冷,建筑材需求環(huán)比趨弱,而供給環(huán)比也或有小幅回升,基本面去庫力度或有減弱。

三、 行業(yè)要聞

1. 生態(tài)環(huán)境部 12 月 23 日表示,網(wǎng)上有傳言說冬奧會期間將大面積關停企業(yè),這

些傳言不屬實。

2. 近期多地緊鑼密鼓敲定 2022 年重大項目清單,圍繞重大交通、新基建等重點領

域,謀劃一批重大投資項目。與此同時,資金保障也靠前發(fā)力。2022 年新增專項債務限

額提前下達 1.46 萬億元,河北、江西、山西、浙江等多地已披露明年一季度的新增專

項債發(fā)行計劃。

3. 國家統(tǒng)計局:11 月挖掘機產(chǎn)量 29850 臺,同比下降 15.6%,降幅較 10 月擴大 4.2

個百分點;環(huán)比下降 11.7%。1-11 月累計產(chǎn)量 329044臺,同比增長 10.5%。

4. 12 月 17 日,波羅的海干散貨運價指數(shù)下跌 4.8%至 2379 點,為 4 月中旬以來最低;上周累計下跌 27.3%,創(chuàng) 2019 年 2 月以來最大單周跌幅。

重要聲明

本報告中的信息均來源于公開可獲得資料,國元期貨力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據(jù)此投資,責任自負。本報告不構成個人投資建議,也沒有考慮到個別客戶特殊的投資目標、財務狀況或需要。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號