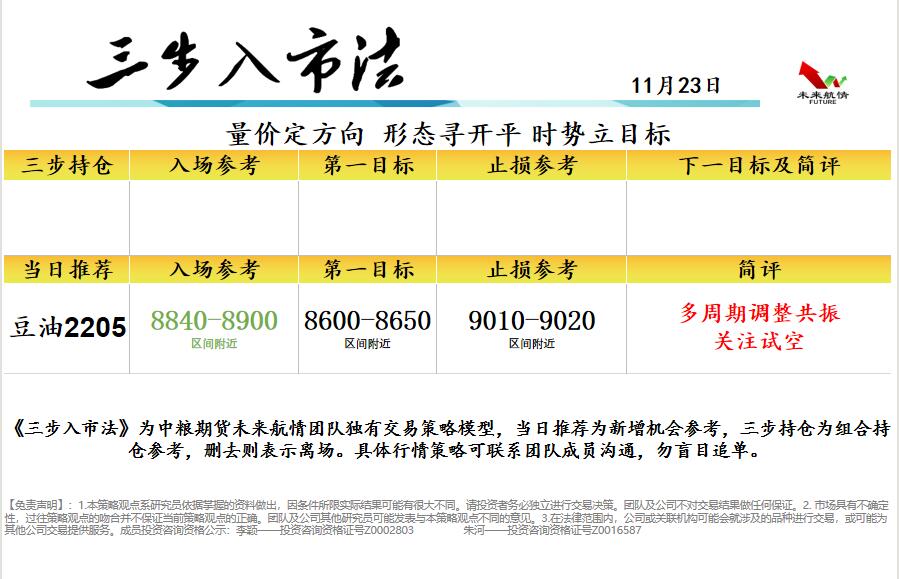

中糧期貨:11.23頸線確認 豆油關注短空

研報精選(一):原油

市場展望:我們一直維持長期偏空的判斷,而等待中期基本面緊平衡發生變化的拐點,但市場已經逐步開始交易供給增加的預期,因此油價在短期之內也面臨了較大的壓力。十二月之前供給端主要變量在于美國,其仍在努力號召其他國家一起釋放SPR,就將給油市持續帶來壓力,目前利多出盡后空頭力量增強,沒有新的驅動的話油價傾向于回落,但除非SPR確認大量釋放,否則油價暫時還不會大幅下行。

核心因素:

(1)庫存數據出現拐點

(2)美國施加供應增長壓力

預期偏差:

(1)多國同意協同釋放戰略儲備

(2)伊核協議取得超預期進展

研報精選(二):棉花

國際市場:非美新花成本高企、基金擠倉未點價盤構成主要利多,寬松減碼、價格高估、下年度增產預期構成主要利空,消費預期受中美貿易回暖、越南開機回升、經濟增速下降等多種因素影響表現為不確定性,美棉震蕩中醞釀變局,下周指數區間看(110,120)美分/磅。11月,USDA上調2021/22年度全球棉花產量預估32.9萬噸至2651.7萬噸;上調全球棉花消費預估15.2萬噸至2702萬噸;下調全球棉花期末庫存預估4.4萬噸至1892.7萬噸;中性偏多。上游暫無驅動,等待交易下年度增產預期;印度開機維持高位,越南開機迅速上升;中美貿易預期回暖,美棉出口維持增加預期;美棉未點價盤處于歷史高位,遭遇基金擠倉。預期偏差,主要來自宏觀、中美和疫情。

國內市場:新疆收購基本結束、新花成本固化,期貨盤面維持貼水,下游消費疲弱壓力增大,繼續拋儲和集中投放進口棉導致國內供應寬松,鄭棉震蕩中醞釀變局,下周指數區間看(20800,22000)元/噸,C32S棉紗現貨區間看(29200,30200)元/噸。新疆收購基本結束,北疆成本固化在約24100元/噸,南疆固化在約23000元/噸;下游消費疲弱壓力增大,即期紡紗利潤全面虧損,開機略有回升、成品累庫加強,下游難以消化高棉價;70萬噸滑準稅進口配額和60萬噸拋儲已完成,10-11月延期拋儲,中紡中棉集中投放進口棉,供應寬松;關注基差收斂和倉單形成情況。預期偏差,主要來自消費、成本和涉棉政策。

(數據來源:中糧期貨研究院)

宏觀速覽

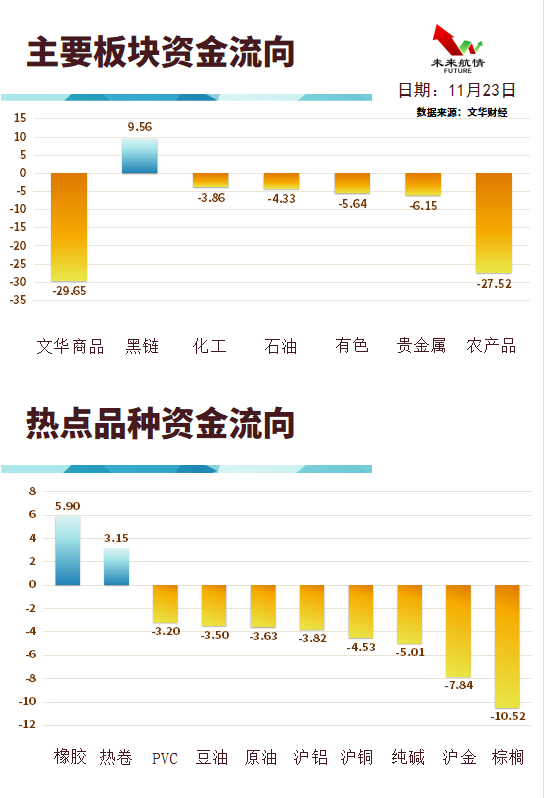

資金流向

三步策略

風險揭示

1.本策略觀點系研究員依據掌握的資料做出,因條件所限實際結果可能有很大不同。請投資者務必獨立進行交易決策。團隊及公司不對交易結果做任何保證。

2. 市場具有不確定性,過往策略觀點的吻合并不保證當前策略觀點的正確。團隊及公司其他研究員可能發表與本策略觀點不同的意見。

3.在法律范圍內,公司或關聯機構可能會就涉及的品種進行交易,或可能為其他公司交易提供服務。

成員投資咨詢資格公示:

李穎——投資咨詢資格證號Z0002803

朱河——投資咨詢資格證號Z0016587

浙公網安備 33010002000024號

浙公網安備 33010002000024號