中糧期貨:10.26底部構筑 關注花生試多

研報精選(一):油脂板塊

【綜述】:國際方面,馬來西亞棕油庫存偏低的狀態預計將至少延續至今年年底,10月份產量仍然偏低,出口表現預計將偏平穩。美豆方面,南美天氣需要密切關注,拉尼娜天氣仍可能造成干旱,影響南美大豆的生長。總體來看,外盤油脂基本面偏緊的格局繼續保持,支撐價格走強。

國內方面,國內三大油供需和之前基本發生變化,如果豆油不拋儲,國內庫存將保持在偏低位置,支撐價格走勢強于外盤。雖然國內期貨上周出現部分資金離場的情況,但油脂的定價中心主要在于國外,所以受到的影響遠低于工業品,預計價格還將偏強運行。

【核心因素】:國內外油脂基本面偏緊 美豆存在利多

【預期偏差】:產地棕油產量回歸正常

研報精選(二):黑色板塊

一、市場表現。螺紋價格出現大幅下跌,成交量小幅回升,持倉量則出現明顯上升。市場博弈的熱度大舉上升,空頭突然發力主動向下推進,關注后續持續性。鐵礦價格下跌幅度相對較小,成交量保持平穩,持倉量維持偏低水平。雖然鐵礦的交易熱度較高,但是多空雙方均未顯現壓倒性力量。焦炭價格高位大幅下跌,引領黑色走弱,成交量小幅抬頭,持倉量維持在低位。交易所風控措施的影響較大,博弈驟降階段容易出現暴漲暴跌的行情。

二、基本面情況。螺紋受成本崩塌預期影響大幅下行,但預計旺季價段仍有支撐,難以在低價穩住。產量平控的影響仍在,螺紋產量難提升。下游復工復產將會增多,對螺紋的需求將環比回升,但仍未爆發。螺紋基本面情況并不差。

鐵礦總量過剩的趨勢未改,庫存上升較快。中國限產仍未全面放松,港口的日均疏港量維持在低位。澳大利亞和巴西的發貨量保持穩定,中國到港量回升。庫存累積速度較快,對價格壓制較大,鋼廠限產量仍在,高低品價差未能擴大。

目前焦化利潤仍處低位,提漲焦價意愿較強,但鋼價回落至使鋼企未作回應。鋼廠限產仍未全面放開,鋼廠對原料補庫存的需求不高。鋼焦博弈近期難有分曉。焦炭趨勢需要關注焦煤價格走勢,預計會有較強支撐。

三、策略推薦。政策風險較大,建議觀望為主。關注鐵礦與螺紋建立多單機會。

(數據來源:中糧期貨研究院)

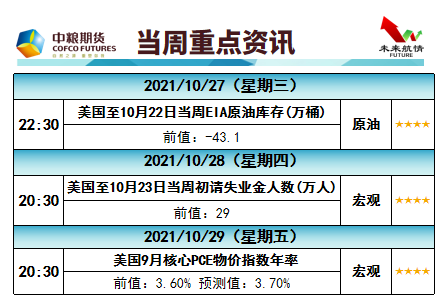

宏觀速覽

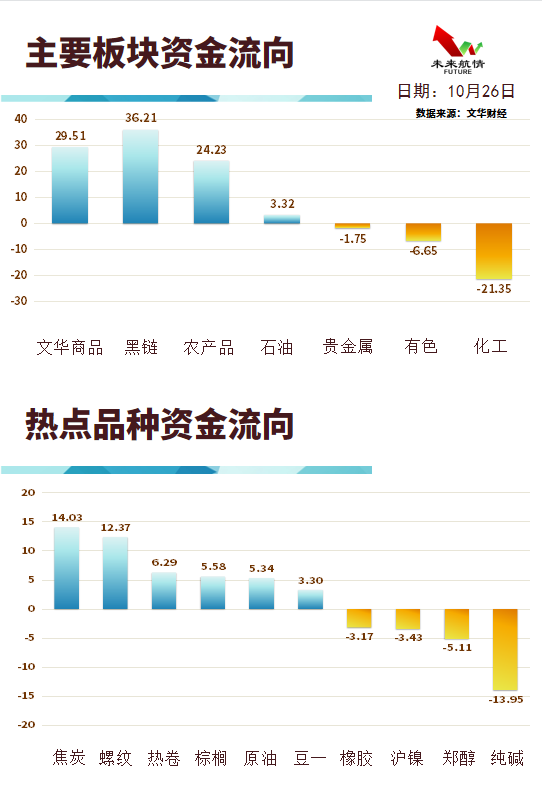

資金流向

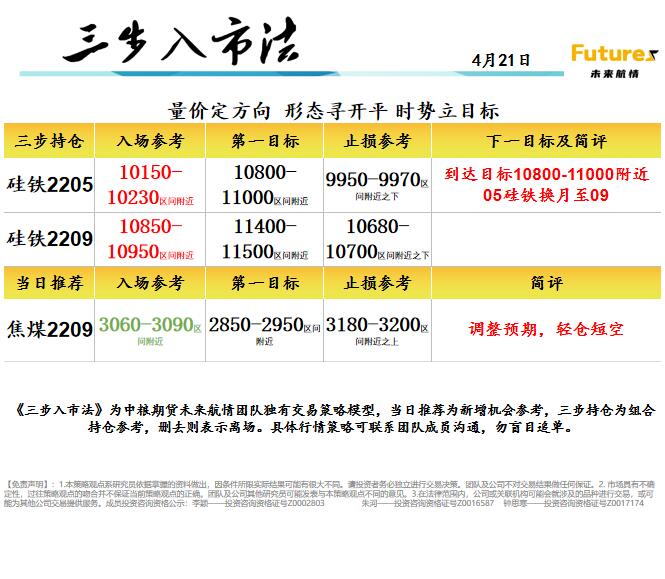

三步策略

風險揭示

1.本策略觀點系研究員依據掌握的資料做出,因條件所限實際結果可能有很大不同。請投資者務必獨立進行交易決策。團隊及公司不對交易結果做任何保證。

2. 市場具有不確定性,過往策略觀點的吻合并不保證當前策略觀點的正確。團隊及公司其他研究員可能發表與本策略觀點不同的意見。

3.在法律范圍內,公司或關聯機構可能會就涉及的品種進行交易,或可能為其他公司交易提供服務。

成員投資咨詢資格公示:

李穎——投資咨詢資格證號Z0002803

朱河——投資咨詢資格證號Z0016587

浙公網安備 33010002000024號

浙公網安備 33010002000024號