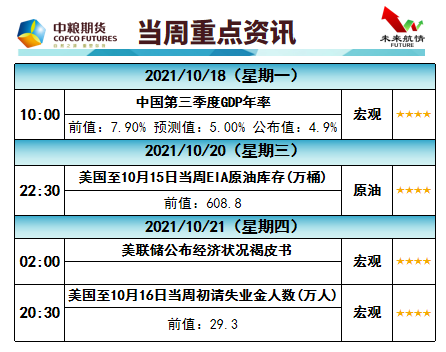

中糧期貨:10.19收斂待破 關注試多棕櫚

一、市場表現。螺紋價格上漲動能目前仍顯不足,但成交量有所回升,持倉量保持在較低的位置。市場博弈的熱度有所上升,但持倉水平尚未恢復,顯示多空雙方仍會發力,行情難有大突破。鐵礦價格經過明顯的反彈后上漲受阻,開始出現重回跌勢的跡象,成交量仍維持高位,持倉量略有回升。鐵礦的熱度較高,空頭向下壓制力量暫強。焦炭價格高位調整后繼續上行,重回強勢格局,但成交量和持倉量均維持在低位。交易所風控措施的影響仍在,熱度持續下降,博弈驟降階段容易出現暴漲暴跌的行情。

二、基本面情況。螺紋受復產影響暫時走弱,但預計旺季基本面將偏緊缺,樂觀情緒或回歸。受限電限能耗影響,螺紋的長短流程企業均受影響,市場的產量平控預期因而被放大。但近期復產令情緒反復。預計產量難以持續恢復,需求端將開始好轉,下游消費和投機需求均環比回暖。

鐵礦總量過剩的趨勢未改,庫存上升較快。中國限產政策略有反復,但預計將持續推進。高爐生產受能耗雙控的影響顯著減弱,中國到港量回升。澳大利亞和巴西的發貨量保持穩定。鐵礦上漲未能持續,但需考慮螺紋旺季行情的帶動。

焦炭價格經過多輪調整后鋼廠試圖提降,但企業之間利潤分配依然存在差距,焦化企業受原料成本影響,盈利水平仍處中低位,鋼廠利潤較高,因而提降失敗。因此,從當前供需及利潤來看,短期鋼廠提降價格存在阻力,有待市場環境進一步發展。

三、策略推薦。結合市場結構及基本面節奏,強弱對沖策略建議:旺季增加多頭敞口,建立螺紋和鐵礦多單;淡季增加空頭敞口,建立雙焦和螺紋空單。

研報精選(二):油脂板塊

【綜述】:國際方面,9月份MPOB報告數據利多,而從后期來看,馬來棕油勞動力的問題繼續存在,雖然10月份出口數據表現可能會有所弱化,但整體供需情況還是偏緊,年底之前庫存還是會維持在偏低位置。因此整體來看,國際油脂走勢預計還將保持偏強運行。

國內方面,棕櫚油庫存緊張的情況有所緩和,但豆油庫存還保持在低位,后續預計也很難出現緩解。國內油脂價格預計將走強于國際市場,偏強運行的格局將繼續保持。

【核心因素】:國內外油脂基本面偏緊 美豆存在利多

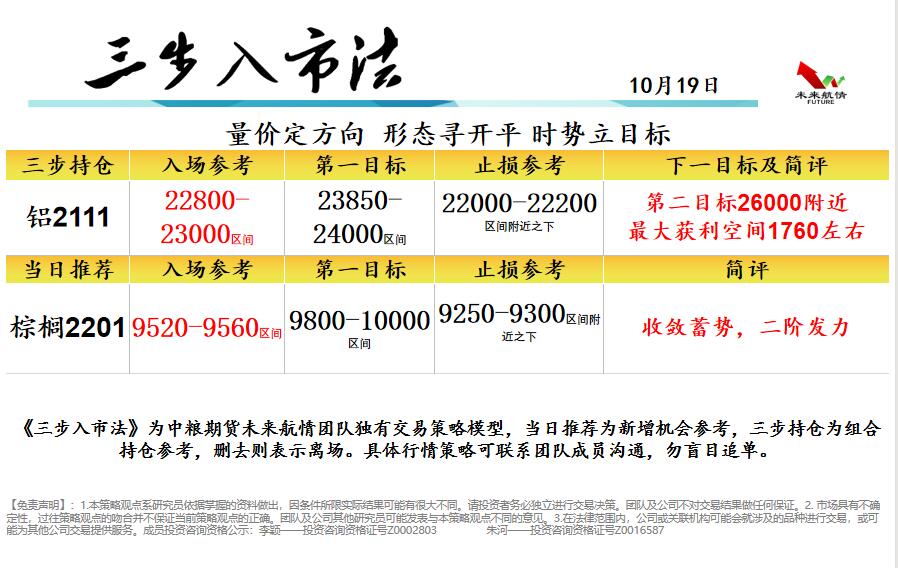

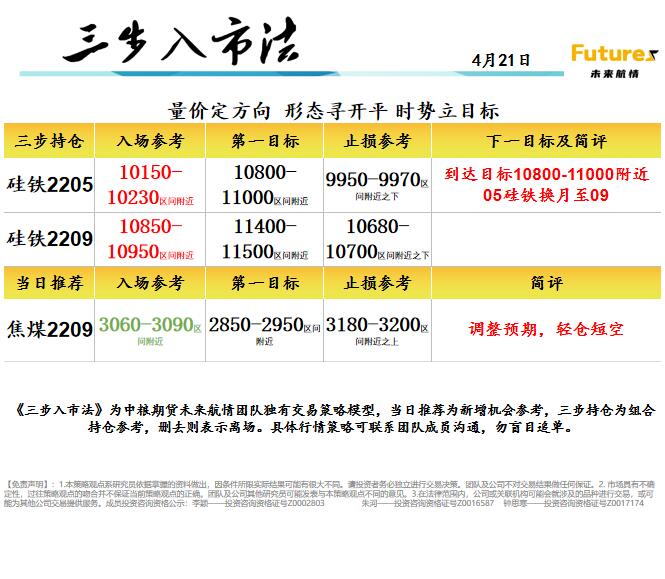

三步策略

朱河——投資咨詢資格證號Z0016587

浙公網安備 33010002000024號

浙公網安備 33010002000024號