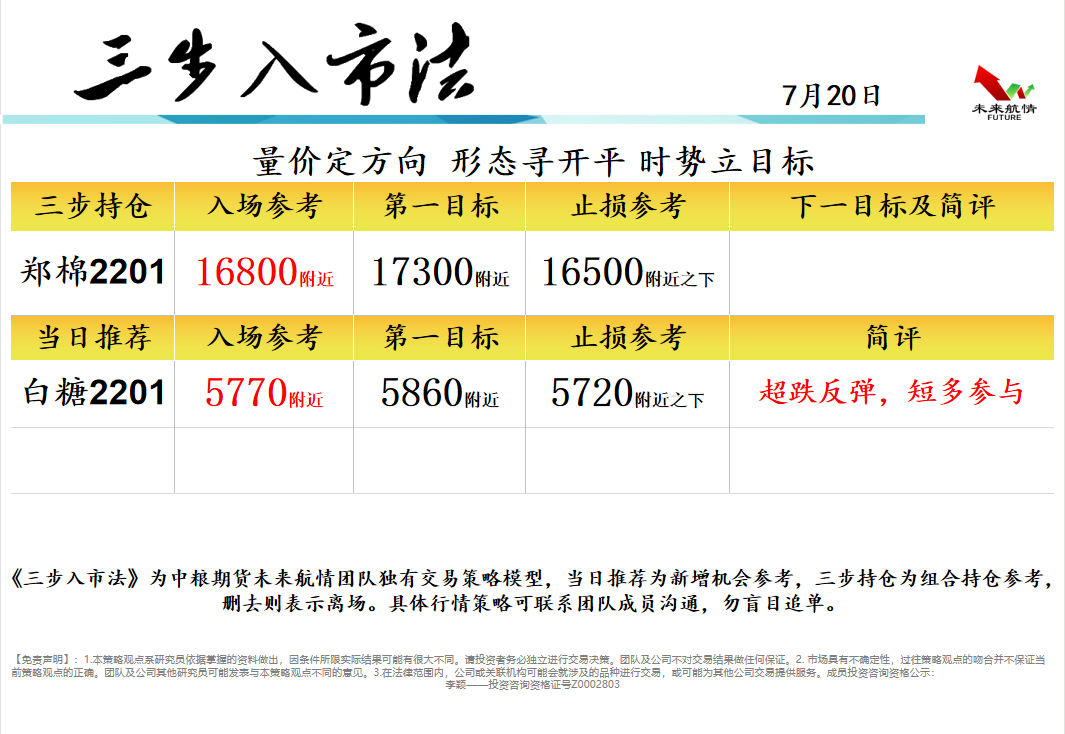

中糧期貨:07.20望探5900 關注白糖試多

研報精選(一):棉花

國際市場:經濟復蘇和緊縮預期同在,全球棉花市場維持“存量寬松、邊際去化”的趨勢,要關注主產國實際產量,同時留意消費復蘇是否見頂,美棉出口和涉棉政策會影響節奏,預計美棉區間震蕩,指數區間看(86,92)美分/磅。7 月,USDA 上調2021/22 年度全球棉花產量預估 11.3 萬噸至 2599.4 萬噸;上調全球消費預估 13.5 萬噸至 2681.4 萬噸;下調全球期末庫存預估 34萬噸至 1910.3 萬噸。美棉優良率處于近年高點,面積降幅不及市場預期;印度種植進度提升,面積降幅縮窄;印度越南疫情緩解,暫未影響全球消費復蘇大勢;美棉出口下降,未來看中美關系;管理基金減少美棉多單配置。預期偏差,主要來自宏觀、面積天氣和疫情。

國內市場:拋儲火爆疊加搶收預期刺激棉價上行,滑準稅進口配額和拋儲落地使得本年度供應寬松,國內消費目前好但未來有隱憂,料鄭棉震蕩偏多,指數區間看(16500,17500)元/噸,C32S棉紗現貨區間看(25500,26500)元/噸。新疆面積單產雙降,下年度減產幅度可能在 20%,市場提前交易搶收行情;下游消費仍維持正反饋,即期紡紗利潤較好,開工負荷維持高位,成品庫存再次下降,原料補庫重新開始,未來疆棉制裁和國外替代會形成隱憂;倉單高位回落,70 萬噸滑準稅進口配額即將落地,60 萬噸拋儲落地,拋儲成交火爆刺激棉價沖高。

預期偏差:主要來自消費、天氣和涉棉政策

研報精選(二):生豬

本周全國生豬均價 15.83 元/kg,環比下跌 0.8%,同比下降 56.1%;15千克仔豬均價 463 元/頭,環比持平,同比下降 75.8%;50 千克二元母豬價格2382 元/頭,環比上漲 0.4%,同比下降 56.3%。目前外購仔豬育肥虧損 1262 元/頭,自繁自養表觀利潤虧損 175 元/頭。本周五生豬指數收于 18440 元/噸,跌幅 2.82%。主力 LH2109 合約收于 18400 元/噸,跌幅 3.99%,持倉 2.9 萬手。河南現貨 15.8 元/千克,基差約-2600 點。

思考市場有兩個變化:1)現貨邊際理解或側重點出現偏差,目前現貨價格已較之 6 月下旬與正月價格有所提升,鑒于當前盤面升水結構,現貨側重點應落現貨反彈幅度與持續性。2)期貨節奏出現變化,6 月之前筆者一直強調關注下個月的邊際變化,核心在于關鍵時間點 5 月和 6 月漲價預期的證實與證偽將決定期貨價格走勢;目前市場可能會有一個主動節奏變化,從等 8 月到弱化近月,通過 7 月現貨表現直接去:1)交易基差修復,2)交易擴產。西南疫情先默認影響小,基于去年冬天受損暫未兌現。

風險:西南疫情擴散。

(數據來源:中糧期貨研究院)

宏觀速覽

國家發改委表示,下一步將繼續按照國務院常務會議部署,會同有關部門加強大宗商品價格監測預測,組織好后批次銅鋁鋅等國家儲備投放,密切關注市場價格異常波動情況,持續加大期現貨市場聯動監管力度,嚴厲打擊哄抬價格、囤積居奇等違法違規價格行為,維護正常市場秩序。

在沙特和阿聯酋解決了一項阻礙協議達成的爭端后,歐佩克及其盟友同意逐步向市場增加石油供應。與會代表表示,該組織將每月增產至多40萬桶/日,直到所有閑置的產能都恢復,根據協議,阿聯酋、伊拉克和科威特從2022年5月起將獲得更高的產量配額。協議將緩解迫在眉睫的供應緊張,并降低油價上漲的風險。

發改委方面表示,下一步,國家發展改革委將圍繞實現碳達峰、碳中和要求,支持綜合經濟實力強、國際化經營水平高、風險防控機制健全的企業赴境外發行相關債券,著力引導外債資金用于綠色低碳循環發展,進一步發揮好綠色金融的支撐作用,推動經濟社會發展綠色低碳轉型。

資金流向

三步策略

風險揭示

1.本策略觀點系研究員依據掌握的資料做出,因條件所限實際結果可能有很大不同。請投資者務必獨立進行交易決策。團隊及公司不對交易結果做任何保證。

2. 市場具有不確定性,過往策略觀點的吻合并不保證當前策略觀點的正確。團隊及公司其他研究員可能發表與本策略觀點不同的意見。

3.在法律范圍內,公司或關聯機構可能會就涉及的品種進行交易,或可能為其他公司交易提供服務。

成員投資咨詢資格公示:李穎——投資咨詢資格證號Z0002803

浙公網安備 33010002000024號

浙公網安備 33010002000024號