“大漲暴跌”下的黑色基本面市場(chǎng) 或仍有鋼價(jià)上漲動(dòng)能

五一節(jié)后,國(guó)內(nèi)鋼價(jià)經(jīng)歷了大漲大跌行情,讓市場(chǎng)“措手不及”。截止目前兩周工作日時(shí)間,前一周大漲,后一周暴跌,使得多數(shù)商家從盈利幾十萬(wàn)瞬間虧損十幾萬(wàn),甚至達(dá)到幾百萬(wàn)的虧損。在目前的鋼市環(huán)境下,鋼價(jià)下跌了,進(jìn)而市場(chǎng)心態(tài)或許也崩潰了。不過(guò),行情漲跌,古來(lái)有之,單邊市場(chǎng),風(fēng)險(xiǎn)堆積。因此回歸基本面,或許能夠再次判斷未來(lái)行情趨勢(shì)。

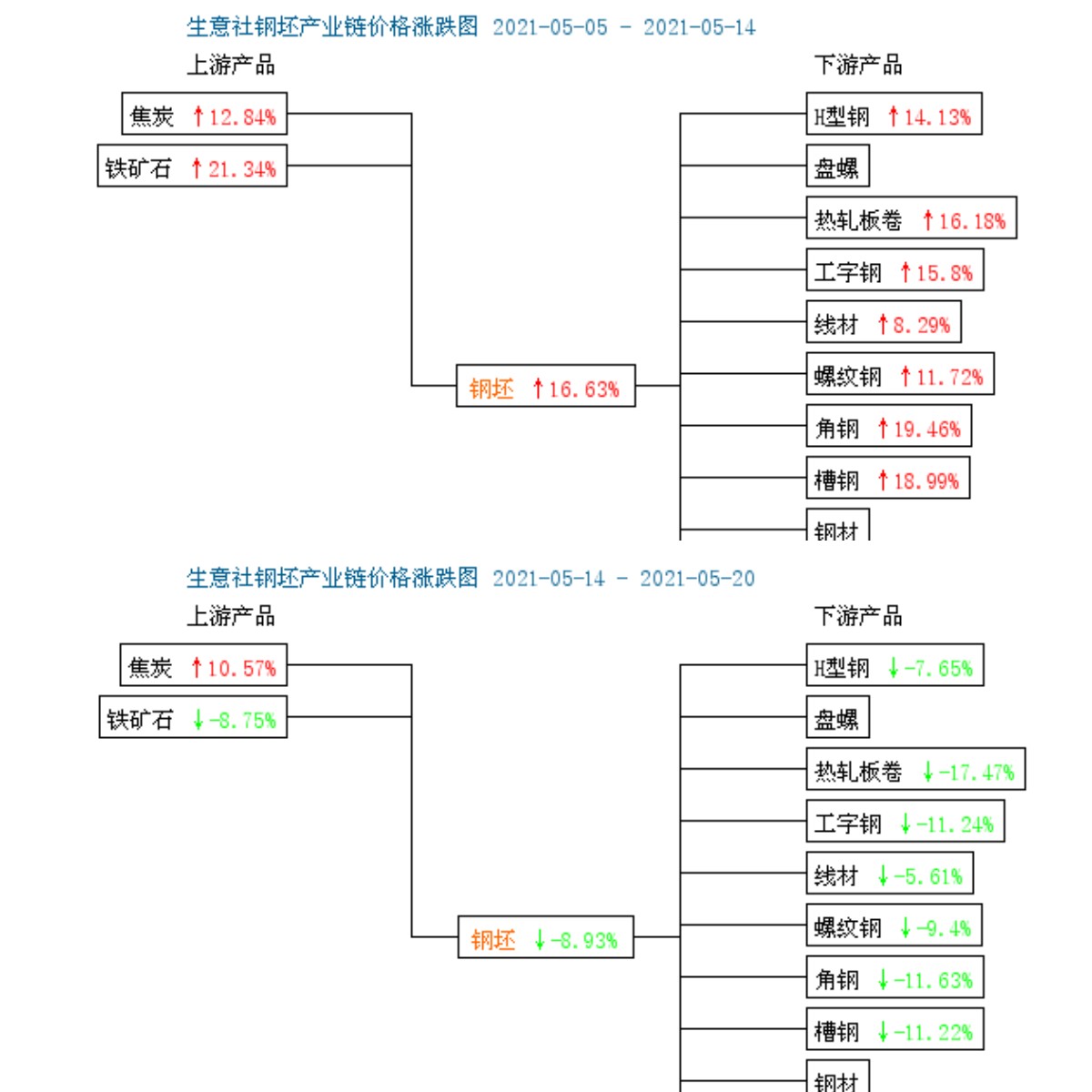

據(jù)生意社數(shù)據(jù),5月5日至14日,鋼礦產(chǎn)業(yè)鏈整體全面上漲,幾乎漲勢(shì)全超10%(除去線材8.29%)。其中原料鐵礦價(jià)格漲勢(shì)超20%,鋼坯價(jià)格漲16.63%,螺紋鋼漲11.72%,熱軋板卷漲16.18%,。而隨后一周的5月14日至20日,鋼礦產(chǎn)業(yè)鏈急劇下跌,除去焦炭?jī)r(jià)格依舊上漲10.57%,其余全部品種全面下跌。其中鐵礦跌幅8.75%,鋼坯跌8.93%,螺紋鋼跌9.4%,熱軋板卷跌17.47%。從價(jià)格漲跌幅來(lái)看,原料鐵礦跌幅40%,鋼坯跌50%,螺紋跌80%,熱軋跌108%。

因此,筆者認(rèn)為,成材價(jià)格跌幅明顯大于原料市場(chǎng),那么從價(jià)格上看,一,未來(lái)市場(chǎng)或許原料有補(bǔ)跌可能,下游產(chǎn)業(yè)鏈傳導(dǎo)至上游,整體價(jià)格水平下移;二,未來(lái)市場(chǎng)或許因原料價(jià)格支撐而引起成材止跌,在減產(chǎn)和需求下,仍舊上漲動(dòng)能。個(gè)人傾向于后者。

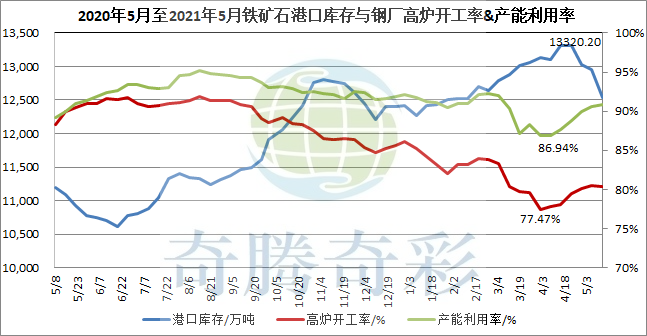

從鐵礦石港口庫(kù)存,以及鋼廠高爐開工率與產(chǎn)能利用率對(duì)比圖來(lái)看,截至5月14日,國(guó)內(nèi)主流45個(gè)港口鐵礦庫(kù)存為12532.90萬(wàn)噸,連續(xù)下降4周,較年內(nèi)最高位下降787.3萬(wàn)噸。而鋼廠高爐開工率為80.34%,近10周以來(lái)次新高水平;產(chǎn)能利用率為90.87%,創(chuàng)下10周以來(lái)新高水平。由此可見,鋼廠在近兩個(gè)月的鋼價(jià)漲價(jià)潮下,積極生產(chǎn),消耗鐵礦庫(kù)存,大幅增加了市場(chǎng)供應(yīng)量,這也導(dǎo)致了日均鐵水產(chǎn)量再次回升至241.87萬(wàn)噸/日的高位,創(chuàng)下10周以來(lái)的新高水平。因此,目前鋼市供應(yīng)壓力不減。

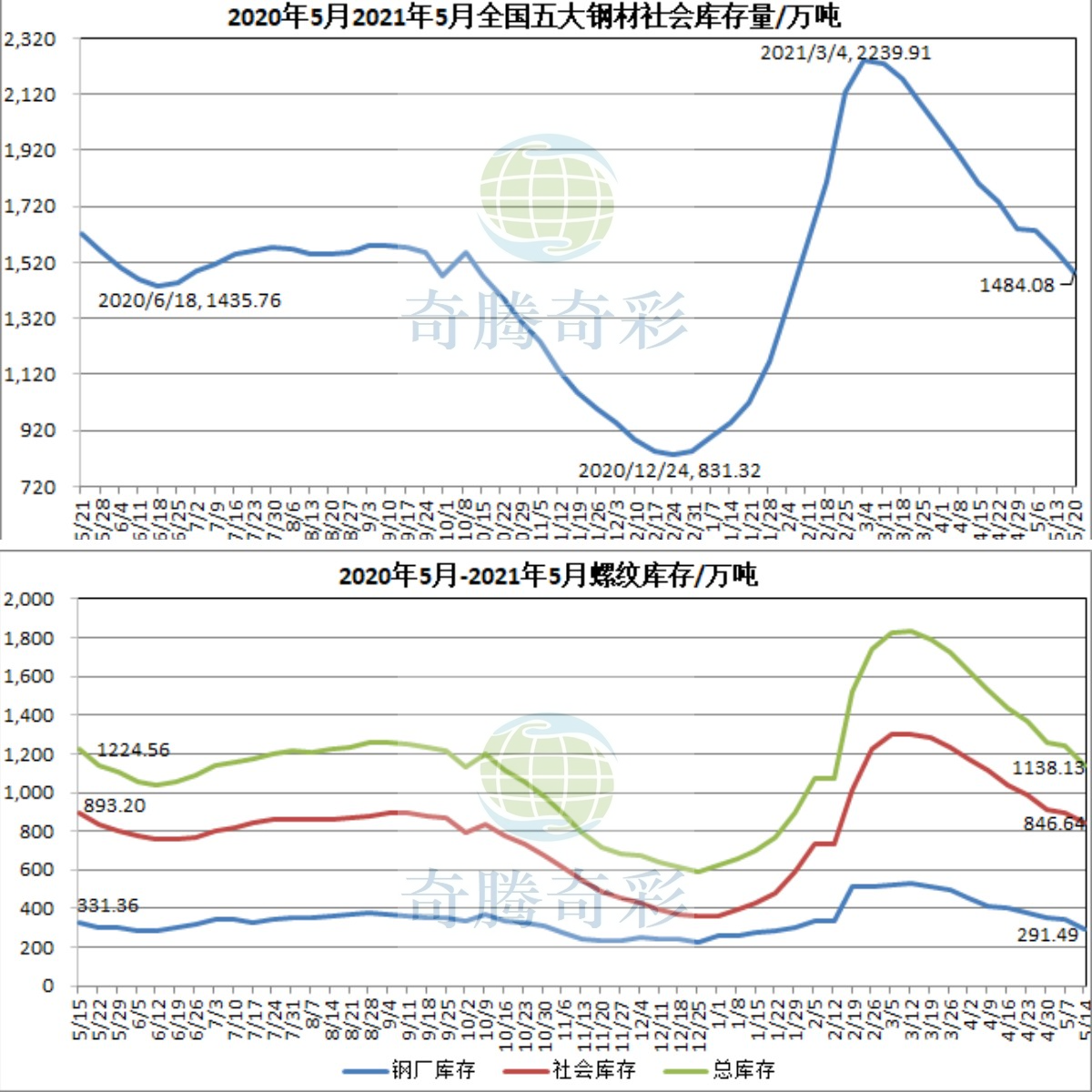

但是值得注意的是,全國(guó)五大鋼材的社會(huì)庫(kù)存依舊保持下降態(tài)勢(shì),且連降11周至1484.08萬(wàn)噸,其中,螺紋庫(kù)存亦保持10周連降,且當(dāng)前的庫(kù)存水平已經(jīng)低于2020年同期水平。由此可見,高開工率帶來(lái)的供應(yīng)壓力,似乎并未對(duì)市場(chǎng)帶來(lái)較大的利空影響,市場(chǎng)庫(kù)存的持續(xù)消耗,也從側(cè)面說(shuō)明了需求的持續(xù)穩(wěn)定,進(jìn)而可以有力的支撐價(jià)格。

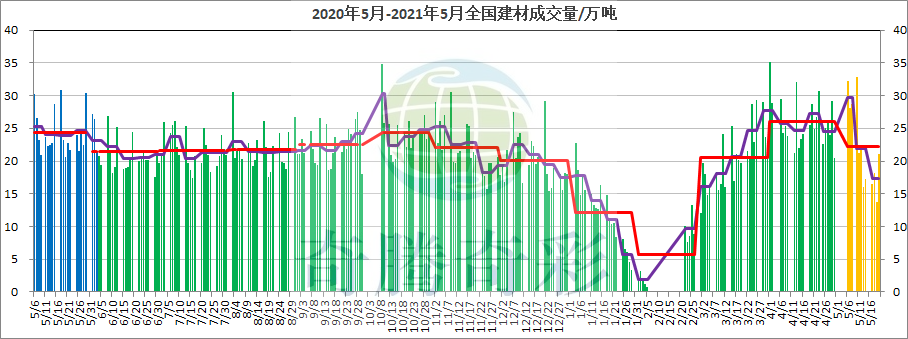

不過(guò)從5月的螺紋的市場(chǎng)成交來(lái)看,五一假期后的10天,由于價(jià)格的大幅拉漲,單日市場(chǎng)成交創(chuàng)下年內(nèi)新高的32.86萬(wàn)噸,日均成交24.77萬(wàn)噸;而本周4天,則日均成交17.35萬(wàn)噸。市場(chǎng)對(duì)“買漲不買跌”心態(tài)表現(xiàn)的淋漓盡致。整體來(lái)看,5月成交明顯低于2020年同期水平。而從去年的歷史水平來(lái)看,預(yù)計(jì)后期淡季市場(chǎng)成交貨繼續(xù)相對(duì)偏弱為主。

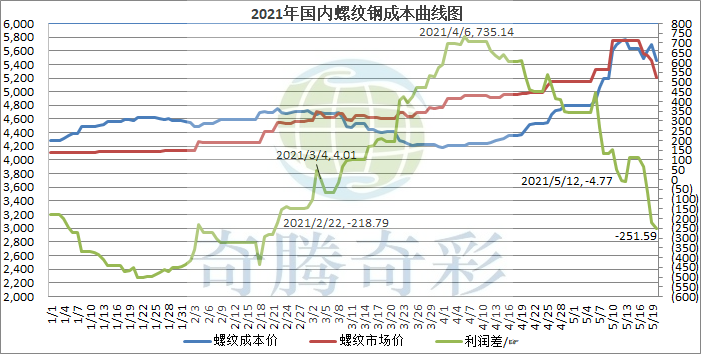

另一方面,據(jù)生意社模型測(cè)算,在5月20日,鋼廠螺紋鋼的噸鋼已經(jīng)虧損251.59元,虧損正在逐步擴(kuò)大,主要是由于成材跌幅明顯快于原料市場(chǎng)。目前虧損幅度基本在3個(gè)月前水平,鋼廠“一夜回到解放前”。

所以,從現(xiàn)貨市場(chǎng)上看,目前鋼市基本面市場(chǎng),原料價(jià)格依舊存在較大的支撐,且?guī)齑嬉琅f保持去庫(kù)存階段,需求持續(xù)穩(wěn)定,那么對(duì)鋼價(jià)仍舊有繼續(xù)上漲的動(dòng)力。因此,當(dāng)下的鋼價(jià)的回調(diào),主要是五一節(jié)后市場(chǎng)補(bǔ)庫(kù)需求帶來(lái)的短期炒作行情,帶動(dòng)了期貨和現(xiàn)貨雙雙大幅跳漲,而期貨更是創(chuàng)下歷史新高水平,引起國(guó)家監(jiān)管層的關(guān)注,進(jìn)而開始宏觀調(diào)控式的瀑布式下跌行情,出現(xiàn)了現(xiàn)貨日均跌幅超百元,一周時(shí)間下跌近千元。

但是隨著鋼價(jià)的逐步“修復(fù)”,跌幅的逐漸擴(kuò)大,鋼廠,持貨商,挺價(jià)意愿強(qiáng)烈,而短期的止跌行情出現(xiàn)之后,終端開始陸續(xù)補(bǔ)庫(kù),緩解生產(chǎn)壓力。

進(jìn)而目前鋼市處于關(guān)鍵時(shí)期,期貨市場(chǎng)的預(yù)期反應(yīng),以及套保市場(chǎng)的逐漸增加,均會(huì)對(duì)現(xiàn)貨市場(chǎng)形成“左右格局”。

鐵礦石期貨方面:主力合約目前呈現(xiàn)出階梯下行行情,5日均線已經(jīng)跌至20日均線,30日均線有支持,但最低價(jià)格連續(xù)兩日跌破,或有筑底概率;且KDJ隨機(jī)指標(biāo)中,三線向下大幅發(fā)散,短期依舊下跌;最后MACD線死叉后向下發(fā)散,量能為負(fù)。整體來(lái)看,期貨市場(chǎng)技術(shù)面跌勢(shì)依舊,漲勢(shì)動(dòng)能欠缺,有長(zhǎng)線壓力回調(diào)行情。

螺紋鋼期貨方面:主力合約持續(xù)下跌,5日均線觸及30日均線,穩(wěn)住,但日內(nèi)K線已經(jīng)跌破30日均線;KDJ隨機(jī)指標(biāo)中,三線向下發(fā)散,但J線觸底反彈,有三線金叉預(yù)期;MACD快慢線呈現(xiàn)正數(shù)區(qū)間,交織向下發(fā)散,長(zhǎng)期看跌行情。因此整體技術(shù)面短期有筑底行情,震蕩前行為主。

熱軋板卷期貨方面:5日均線觸及30日均線,穩(wěn)住,但日內(nèi)K線已經(jīng)跌破30日均線;KDJ隨機(jī)指標(biāo)中,三線向下發(fā)散,但J線觸底反彈,有三線金叉預(yù)期;MACD快慢線呈現(xiàn)正數(shù)區(qū)間,交織向下發(fā)散,長(zhǎng)期看跌行情。因此整體技術(shù)面短期有筑底行情,震蕩前行為主。

綜上所述,筆者認(rèn)為,目前鋼市基本面的原料支撐力度尚存,現(xiàn)貨市場(chǎng)庫(kù)存壓力較低,成材價(jià)格繼續(xù)回調(diào)空間較小。雖然鋼廠目前已處于大幅虧損,但是整體前期盈利空間較大,不足以讓鋼廠來(lái)減產(chǎn)或停產(chǎn)措施來(lái)支持鋼價(jià)止跌。加之目前政策面的限產(chǎn)已經(jīng)寬松,資金面依舊保持寬松,那么鋼廠生產(chǎn)積極性或繼續(xù),供應(yīng)壓力短期有增大態(tài)勢(shì)。隨著未來(lái)6.7月市場(chǎng)淡季的到來(lái),或許鋼價(jià)弱勢(shì)行情將持續(xù)。

另一方面,雖然目前6月鋼廠出廠價(jià)格漲跌互現(xiàn),但整體鋼廠訂單依舊充足,終端市場(chǎng)在之前的高價(jià)原料下,虧損訂單大部分已經(jīng)結(jié)束,因此新訂單的價(jià)格或有新的盈利空間存在,所以補(bǔ)庫(kù)需求或在未來(lái)一個(gè)月亦有增加。

那么,整體來(lái)看,預(yù)計(jì)5月下旬鋼價(jià)弱勢(shì)震蕩下跌為主,伴隨短期的超跌反彈行情。而6月或許在跌價(jià)行情后再次回升至高位中間價(jià)格,呈現(xiàn)先跌后漲行情。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)