生意社:2021白糖銷售數(shù)據(jù)較好 價格整體上漲

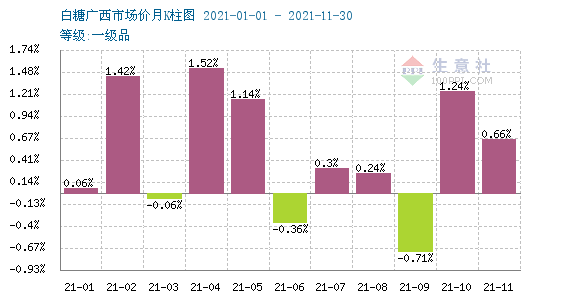

據(jù)生意社監(jiān)測:年初一級白糖均價為5630元/噸,年末一級白糖均價為5718元/噸,價格上漲1.56%,價格相比去年同期上漲5.82%。

市場分析

白糖:

2020/21年制糖期全國共生產(chǎn)食糖1066.66萬噸,比上制糖期同期多產(chǎn)糖25.1萬噸。其中,甘蔗糖產(chǎn)量913.4萬噸(上制糖期同期902.23萬噸);甜菜糖產(chǎn)量153.26萬噸(上制糖期同期139.28萬噸)。

海關(guān)總署數(shù)據(jù)顯示,1-3月累計進口125萬噸,同比增加85萬噸;20/21榨季截止至3月累計進口375萬噸,相當于上一榨季全部的進口量,同比增加236萬噸。不過受海運費上漲的影響,食糖進口成本相應抬升,截止至4月中旬巴西糖海運費從年初的30.5美元/噸大幅上漲至44.5美元/噸,泰國糖海運費從12.5美元/噸上漲至23美元/噸,伴隨外盤上漲至16美分/磅以上,配額外進口成本高達5200-5400元/噸,進口利潤再次處于倒掛狀態(tài)。

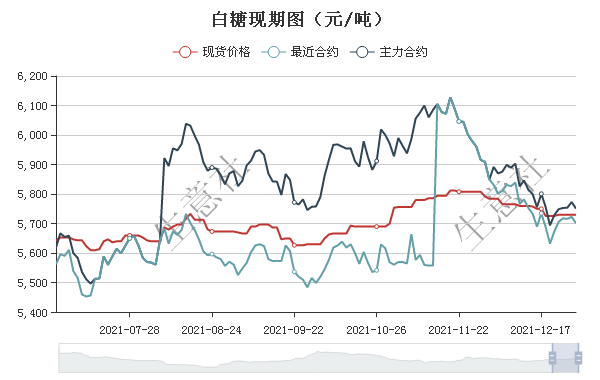

一季度糖價整體震蕩偏強,三月開始現(xiàn)貨市場成交走量十分平淡,期現(xiàn)價格雙雙走弱。截止至4月16日,南寧、柳州現(xiàn)貨價格分別為5380、5405/噸,較年初上漲140元/噸、170元/噸。加工糖方面,湛江金嶺、中糧曹妃甸報價5410元/噸、5400元/噸,較年初上漲150元/噸、115元/噸。當前正處于國內(nèi)庫存高峰,拐點尚未出現(xiàn)。進口糖成本抬升的情況下二季度進口量或?qū)⒁欢ǔ潭壬系玫揭种疲侨陙砜次覈M口需求仍然強勁,只是部分延后至下半年。

國內(nèi)方面,外盤維持高位疊加海運費上漲,食糖進口成本持續(xù)攀高,目前配額外進口成本已經(jīng)突破5700元/噸。從二季度的食糖進口情況來看,呈現(xiàn)逐月減少的趨勢,因進口加工利潤嚴重壓縮。5月進口食糖18.37萬噸,同比下降38.49%,環(huán)比增加1.49%。

國內(nèi)食糖生產(chǎn)一般自10月開始到來年5月,其中10-11月以及4-5月產(chǎn)量較低,12月至來年3月是產(chǎn)糖旺季。糖廠庫存多在3、4月份達到年內(nèi)峰值,而9~11月多為庫存低點。外糖進口量除春節(jié)期間顯著偏低之外,全年其他時間較為均衡。

8月份糖價多以上漲為主,下半年銷售旺季對糖價有支持作用。此外,今年巴西接連遭受干旱及霜凍災害,甘蔗產(chǎn)量下降已難以改變,對全球糖價有利多帶動。預計8月鄭糖SR201合約或許會挑戰(zhàn)6000元關(guān)口,5600元可能存在支撐。

全球貿(mào)易流來看,三季度供應偏寬松,主要由于巴西處于壓榨高峰,巴西的出口將能滿足全球的需求,但目前高昂的運費以及全球疫情形勢再次嚴峻,不利下游需求。而在預期四季度異常緊缺的情況下,四季度糖價上漲的概率較高。加上巴西受干旱及霜凍影響,將加劇四季度緊張形勢,另外印度出口補貼政策也將明顯影響四季度出口,這些因素都是支撐原糖上漲的主要驅(qū)動。

后市預測

國內(nèi)白糖將進入集中壓榨階段,庫存將進入季節(jié)性累庫周期,當前處于甘蔗糖分累積的關(guān)鍵期,目前處于消費淡季,下一消費期需要等待春節(jié)備貨,預計2022年短期內(nèi)白糖價格上方將承壓。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號