生意社:金九銀十成色一般 華東地區(qū)水泥價(jià)格上探

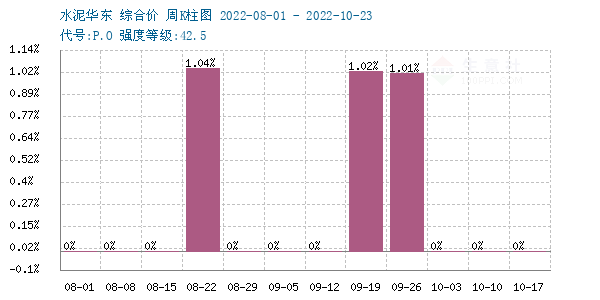

據(jù)生意社監(jiān)測顯示,10月份華東地區(qū)水泥行情上漲,月初價(jià)格為402.00元/噸,月末價(jià)格為407.00元/噸,上漲了1.24%,當(dāng)前價(jià)格同比去年下跌了38.95%。

10月份華東地區(qū)天氣晴好居多,福建、江蘇等地開工率繼續(xù)提升,整體需求呈上升趨勢,華東地區(qū)水泥行情上漲。

福建地區(qū),受錯峰停窯影響,10月12日福建地區(qū)部分水泥廠家各品種水泥價(jià)格上調(diào),實(shí)際落實(shí)漲幅在20-30元/噸。

江蘇地區(qū),需求有所恢復(fù),10月18日左右江蘇無錫、蘇州、常州等地區(qū)水泥廠家各品種水泥價(jià)格上調(diào),漲幅在30元/噸。

浙江地區(qū),受外圍市場價(jià)格上調(diào)帶動,10月2日左右浙江杭州、衢州、嘉興、湖州、紹興等地區(qū)主要水泥廠家各品種水泥價(jià)格上調(diào),漲幅在30元/噸。

10月份,華東部分地區(qū)水泥價(jià)格上漲。從上圖可以看出近三個(gè)月以來水泥行情震蕩上漲,本月行情繼續(xù)走高。2022年1-9月水泥產(chǎn)量為156277萬噸,同比下降12.5%,其中9月份水泥產(chǎn)量為20862萬噸,同比增長1%。目前高溫炎熱天氣消退,下游建筑工地施工條件好轉(zhuǎn),水泥需求持續(xù)恢復(fù),但房地產(chǎn)行業(yè)難有起色,新開工依舊較差,部分企業(yè)水泥發(fā)貨量在6-7成,抑制了水泥漲幅,水泥行情以小幅上探為主。

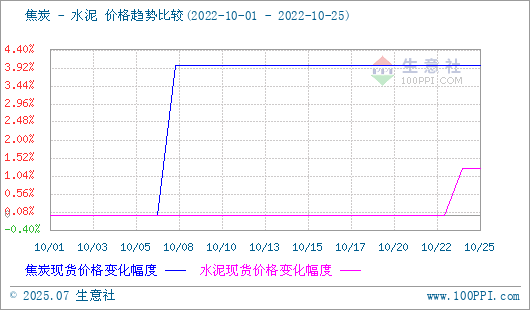

假期間焦炭市場首輪提漲落地,本輪提漲100-110元/噸。10月焦炭市場價(jià)格繼續(xù)保持暫穩(wěn)運(yùn)行,焦化企業(yè)方面山西地區(qū)近期限產(chǎn)力度較大,部分地區(qū)受原料運(yùn)輸困難影響,部分企業(yè)燜爐,焦炭供應(yīng)再次縮緊,煉焦煤價(jià)格本周高位盤整,再次提振焦企心態(tài),目前焦化企業(yè)看漲心態(tài)較強(qiáng)。下游需求方面近期鋼廠需求尚可,部分地區(qū)交通受阻,采購難度加大,鋼廠存一定補(bǔ)庫需求,對焦炭市場需求支撐尚可。后市方面生意社認(rèn)為近期環(huán)保限產(chǎn)力度較大,焦企限產(chǎn),焦炭供應(yīng)整體偏緊,但下游近期整體利潤走低,鋼材價(jià)格下滑,鋼廠利潤受損,因此綜合來看近期焦鋼博弈心態(tài)較強(qiáng),短期內(nèi)焦炭價(jià)格暫穩(wěn)運(yùn)行為主。

下游:1-9月,全國房地產(chǎn)開發(fā)投資103559億元,同比下降8.0%;房地產(chǎn)開發(fā)企業(yè)房屋施工面積878919萬平方米,同比下降5.3%;房屋新開工面積94767萬平方米,下降38.0%。商品房銷售面積101422萬平方米,同比下降22.2%,商品房銷售額99380億元,下降26.3%。9月末,商品房待售面積54333萬平方米,同比增長8.1%。1-9 月份,房地產(chǎn)開發(fā)企業(yè)到位資金 114298 億元,同比下降 24.5%。

據(jù)生意社預(yù)計(jì),目前基建對水泥需求拉動力度增強(qiáng),水泥需求有望進(jìn)一步提升,故生意社水泥產(chǎn)品分析師認(rèn)為,短時(shí)間內(nèi),水泥市場行情以上漲為主。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號