生意社:庫存低位 10月華東地區水泥價格走高

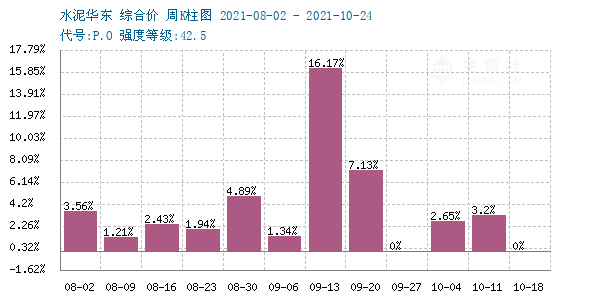

據生意社監測顯示,10月,華東地區水泥行情大幅上漲,月初價格為629.33元/噸,月末價格為666.67元/噸,漲幅5.93%,當前價格環比上漲了5.93%,當前價格同比去年上漲了35.23%。

十一長假過后,限電限產影響進一步嚴峻,水泥供應緊張,各大廠家紛紛上調報價,水泥價格呈上漲趨勢。月中后,行情漲至高位盤整。

分地區來說,江蘇地區,受能耗雙控的影響,從10月11日起,江蘇常州、蘇州等地區部分廠家通知高標水泥價格上調,漲幅在30元/噸。

浙江地區,需求較好,庫存緊張,10月11日左右浙江地區部分水泥家通知各品種水泥價格上調,漲幅在30元/噸。

福建地區,需求較好,市場貨源緊缺,10月12日日福建地區部分水泥家通知各品種水泥價格上調,漲幅在70元/噸。

上海地區,受江蘇水泥上漲帶動,10月11日左右上海地區水泥廠家通知各品種水泥價格上調,漲幅在30元/噸。

十一國慶長假過后,限電限產情況沒有大幅改善,水泥企業庫存持續下降,原材料尤其是煤炭價格大幅上漲也給予水泥成本壓力,水泥生產成本大幅增加。如上圖所示,10月前二周連續上漲,第三四周漲勢稍緩,行情高位盤整。10月12日起,江蘇、安徽、浙江等多地發布通知,允許電價浮動,錯峰用電。此一政策加大了水泥生產成本,水泥行情有望繼續走高。

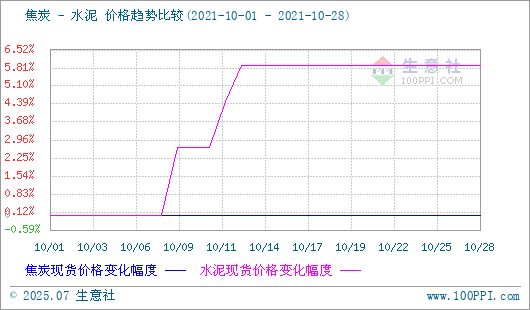

10月焦炭行情高位盤整,山東港口焦炭市場價格暫穩,兩港庫存小幅回升,現港口準一級焦主流現匯出庫價在4250-4300元/噸,港口市場心態偏弱,整體交投不活躍,貨源有限,部分貿易商不報價。近期環保政策趨嚴,焦鋼企業都面臨一定程度的限產,供需雙弱,原煤價格目前仍處高位,焦企利潤偏低,焦企限產預期趨嚴,焦炭供應后市預期緊張,目前入爐成本高企,焦化企業挺價心態較強。焦炭行情持續高位,成本居高不下,為水泥行情提供了成本支撐。

下游:國家統計局數據顯示,1―9月份,全國房地產開發投資112568億元,同比增長8.8%;比2019年1―9月份增長14.9%,兩年平均增長7.2%。1―9月份,商品房銷售面積130332萬平方米,同比增長11.3%;比2019年1―9月份增長9.4%,兩年平均增長4.6%。

據生意社預計,水泥庫存供應持續緊張,市場需求較好,故生意社水泥產品分析師認為,短時間內,水泥市場行情以上漲為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號