生意社:木漿價(jià)格漲跌互現(xiàn) 短期穩(wěn)中觀望

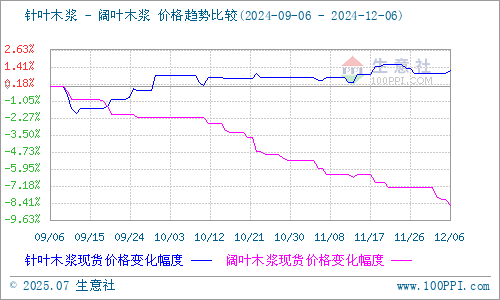

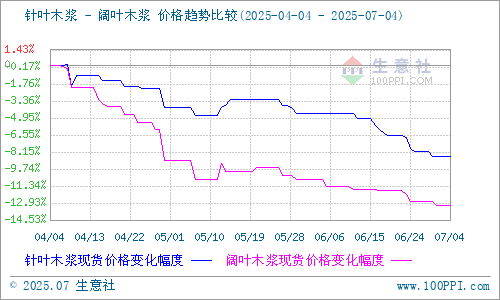

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測(cè):本周針葉木漿價(jià)格小幅上探,闊葉木漿表現(xiàn)出跌跌不休之勢(shì)。12月6日針葉木漿山東地區(qū)市場均價(jià)為6270元/噸,與12月1日均價(jià)相比上漲了0.16%。12月6日闊葉木漿山東地區(qū)市場均價(jià)為4478元/噸,與12月1日均價(jià)相比下降了1.41%。

供應(yīng)方面:國內(nèi)下半年有較多紙漿產(chǎn)能投產(chǎn),整體供應(yīng)壓力較大。10月國內(nèi)紙漿進(jìn)口量持穩(wěn),今年總體進(jìn)口壓力不大,不過隨著外需的走弱,進(jìn)口端壓力存在加大的可能性。加之受海外供應(yīng)擾動(dòng)影響,美金報(bào)價(jià)依舊堅(jiān)挺,漿種價(jià)差因此拉大。

需求方面:海外紙漿消費(fèi)仍呈弱勢(shì),港口庫存環(huán)比繼續(xù)累庫,庫存壓力邊際增強(qiáng)。而下游市場采買情緒有所恢復(fù)但成交節(jié)奏仍顯溫吞,貿(mào)易商隨行就市保持剛需出貨節(jié)奏。加之下游主力大廠進(jìn)入階段性停產(chǎn)階段,下游文化紙供應(yīng)縮量明顯,同時(shí)出版訂單陸續(xù)交付支撐工廠走貨,供需矛盾邊際緩和。

國內(nèi)港口數(shù)據(jù):當(dāng)前港口庫存處于年內(nèi)中位水平,本周國內(nèi)主流港口樣本庫存呈現(xiàn)累庫的走勢(shì),截止2024年12月5日,中國紙漿主流港口樣本庫存量184.1萬噸,較上期上漲13萬噸,環(huán)比上漲7.6%。主流港口青島港庫存呈現(xiàn)累庫的走勢(shì),主要由于周期內(nèi)到港量激增所致,周期內(nèi)出貨速度增快,日均出貨1.5萬噸,港內(nèi)闊葉漿數(shù)量占比超過5成。本周期常熟港庫存亦呈現(xiàn)累庫的走勢(shì),周內(nèi)出貨速度減緩,累計(jì)出貨超8萬噸。

期貨方面:本周紙漿期貨價(jià)格偏弱整理。截至11月22日上期所紙漿期貨sp2501主力合約開盤價(jià)5800元/噸,收盤價(jià)5866元/噸,最高價(jià)5886元/噸,日漲幅1%,成交量18.02萬手,持倉88,053手。

生意社木漿分析師認(rèn)為,當(dāng)前紙廠盈利狀況依舊處于低迷狀態(tài),出貨不順導(dǎo)致原料采購量減少,但隨著紙廠漲價(jià)函的頻發(fā),短期對(duì)漿價(jià)仍起到較強(qiáng)的支撐作用。預(yù)計(jì)短期木漿現(xiàn)貨價(jià)格保持穩(wěn)中觀望。

現(xiàn)建漿紙撮合交易群,邀請(qǐng)漿紙行業(yè)人士,掃碼邀請(qǐng)進(jìn)群

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)