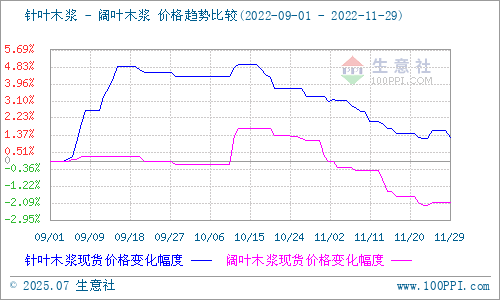

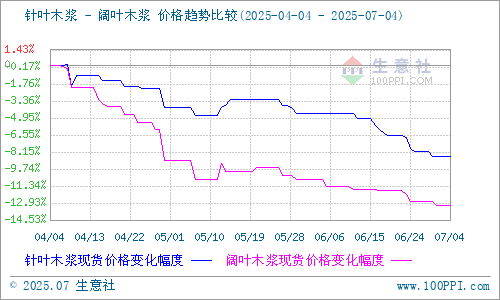

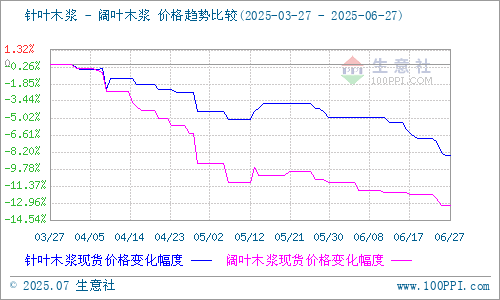

生意社:11月受外盤下調(diào)和需求弱勢影響 木漿價格呈現(xiàn)下行

據(jù)生意社數(shù)據(jù)監(jiān)測:11月針葉木漿和闊葉木漿價格整體均呈現(xiàn)下行走勢。截至11月29日針葉木漿山東地區(qū)市場均價為7330元/噸,與11月1日均價7480元/噸相比下降了2.01%。11月29日闊葉木漿山東地區(qū)市場均價為6590元/噸,與11月1日均價6750元/噸相比下降了2.37%。

供應(yīng)方面

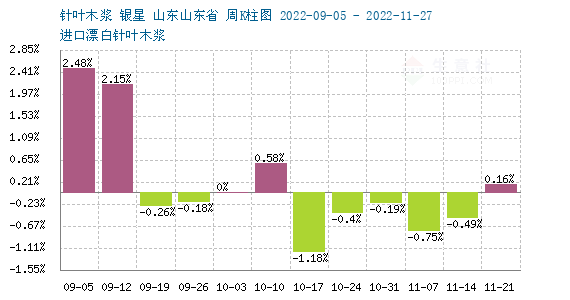

通過觀測市場變化來看,11月初國際紙漿短期供應(yīng)偏緊預(yù)期猶存,由于規(guī)模漿企存檢修計劃,貨源流通相對較少,疊加木漿外盤報價出現(xiàn)走低,進口成本支撐邏輯松動,木漿現(xiàn)貨價格跟隨調(diào)整。11月中旬左右紙漿進口量環(huán)比有所改善,但同比依然較弱,針葉漿進口仍有偏緊。進入下旬國際主流區(qū)域發(fā)運量逐步恢復(fù),緩解紙漿現(xiàn)貨市場緊張情況,隨后臨近月末國內(nèi)港口紙漿庫存窄幅累庫,導(dǎo)致漿價承壓受挫。而最新公布的紙漿外盤報價仍有下行,國內(nèi)木漿現(xiàn)貨報價亦跟跌。

需求方面

11月下游白卡,雙膠和銅版紙開工表現(xiàn)同比回落,需求受阻明顯,唯有生活用紙和文化紙有增量表現(xiàn),但因下游接貨意向偏低,紙廠在較高的原材料價格影響下,利潤承壓補庫積極性有限。終端市場消費不振,下游采購心態(tài)謹(jǐn)慎。當(dāng)前下游紙企開工積極性欠佳,對紙漿需求相對薄弱,保持剛需采購。下游紙企繼續(xù)以消化庫存為主,成本壓力暫時無明顯緩解,對于高價木漿接受度有限。

宏觀方面

11月木漿價格雖然呈現(xiàn)下行走勢,但是整體價格仍處于相對高位。木漿價格的高位運行多是受美國加息放緩預(yù)期與12月歐美對俄羅斯原油全面禁止等因素,推動國際油價持續(xù)上行,能化品整體走強。而國常會有降準(zhǔn)的計劃,使市場整體情緒轉(zhuǎn)好,亦對紙漿價格起到支撐作用。

期貨方面

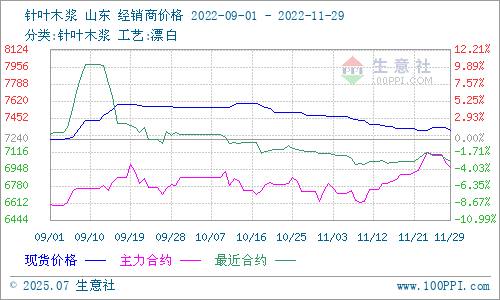

11月29日上期所紙漿期貨sp2301主力合約開盤價6970元/噸,最新價6960元/噸,價格跌幅0.74%,成交17.89萬,持倉148,740手。目前紙漿期貨震蕩走弱,主力合約因交割月邏輯近期減倉明顯,盤面上行動力暫時不足。

生意社木漿分析師認為,近日美國鐵道協(xié)會罷工危機瀕臨爆發(fā)疊加智利港口罷工事件再度重啟,市場對紙漿供應(yīng)憂慮再起,雖然國內(nèi)下游需求乏力明顯,但是后市受供應(yīng)端和宏觀信息影響,對木漿價格仍有支撐。預(yù)計短期木漿現(xiàn)貨價格反彈力度有限,多處于區(qū)間震蕩為主。

提供原材料采購和成品銷售,歡迎加入生意社撮合交易平臺!

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號