生意社:4月國內(nèi)液化天然氣先跌后漲 走勢呈V字形

一、價格走勢

據(jù)生意社數(shù)據(jù)監(jiān)測:4月28日國內(nèi)液化天然氣均價為7162元/噸,較月初7374元/噸價格下跌212元/噸,漲幅2.87%,與去年同期相比上漲134.05%。

二、影響因素分析

4月國內(nèi)液化天然氣市場先跌后漲,整體價格走勢呈V字形。進入4月,市場由旺季進入消費淡季,需求減弱,疊加近期公共衛(wèi)生事件影響,物流受限,液廠出貨不佳,庫存升高,國內(nèi)多地液價持續(xù)下調(diào)。中旬,隨著物流逐步恢復,液廠出貨轉(zhuǎn)順,而且經(jīng)過多日的降價銷售,液廠庫存將至可控,價格試探性上漲,同時部分地區(qū)液廠有檢修計劃,供應面存有支撐,國內(nèi)液市行情向上攀升。臨近月末,液廠庫存壓力不大,降價排庫操作不強,加之成本支撐,價格繼續(xù)溫和上漲。目前內(nèi)蒙地區(qū)7050-7400元/噸,陜西地區(qū)7150-7300元/噸,山西地區(qū)7000-7400元/噸,寧夏地區(qū)7150-7500元/噸,河北地區(qū)7000-7600元/噸,河南地區(qū)7400-7900元/噸。接收站價格大約在7500-9200元/噸。中國LNG現(xiàn)貨到岸價格22.59美元/百萬英熱,價格下調(diào)。

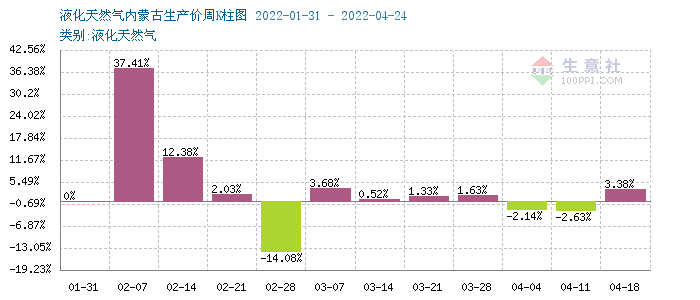

根據(jù)2022年1月31日-2022年4月24日周度漲跌幅可以看出,國內(nèi)液化天然氣周期內(nèi)漲跌互現(xiàn),2月春節(jié)過后價格大漲,2月7日當周漲幅37.41%,而后28日當周下跌14.08%,自3月開始窄幅波動。

| 區(qū)域 | 規(guī)格 | 4月28日 | 4月1日 | 漲跌 |

| 內(nèi)蒙 | 液化天然氣 | 7050-7400 | 7300-7500 | -250/-100 |

| 陜西 | 液化天然氣 | 7150-7300 | 7450-7650 | -300/-350 |

| 山西 | 液化天然氣 | 7000-7400 | 7150-7650 | -150/-250 |

| 寧夏 | 液化天然氣 | 7080-7150 | 7350-7450 | -270/-300 |

| 河南 | 液化天然氣 | 7400-7900 | 7800-8000 | -400/-100 |

| 河北 | 液化天然氣 | 7000-7600 | 7500-7900 | -500/-300 |

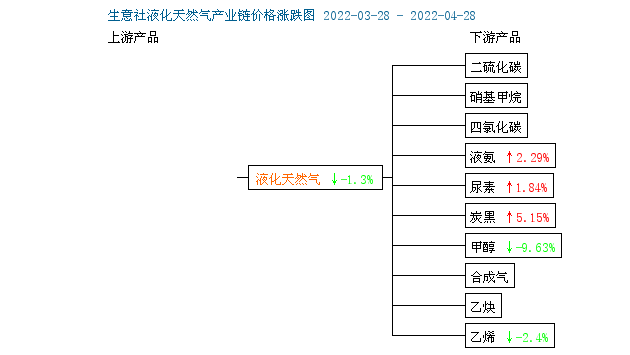

下游產(chǎn)品漲跌互現(xiàn):

甲醇,山東南部企業(yè)部分價格在2730-2750元/噸附近,臨沂當?shù)厮偷缴倭柯犅?780元/噸附近含稅,商談氣氛平淡。山東中東部企業(yè)出廠報價在2900-3000元/噸附近;東營、淄博等周邊貿(mào)易商商談參考價2700-2720元/噸。

尿素,上游煤炭、液化天然氣價格高位盤整,成本支撐一般。從需求方面來看:農(nóng)業(yè)需求減弱,工業(yè)需求正常。春耕進入末尾,下游零星補肥,目前部分地區(qū)尿素發(fā)運受阻,運費大漲,后期運輸情況將有好轉(zhuǎn)。復合肥廠開工率較高,對尿素采購積極性增加。板材廠、三聚氰胺廠開工負荷一般,逢低適量跟進。而從供應方面來看:尿素日產(chǎn)量回到16萬噸以上,但企業(yè)庫存量減少。保供穩(wěn)價政策不變。整體看來,尿素成本支撐一般,下游需求正常,尿素供應高位,運輸受限,后市尿素窄幅震蕩上漲為主。

三、后市預測

生意社液化天然氣分析師認為:4月國內(nèi)液化天然氣市場先抑后揚,節(jié)前下游備貨,國內(nèi)液化天然氣市場依舊呈上行走勢。五一假期期間,物流受限,預計國內(nèi)液價以盤整為主。

下面是天然氣生意群,歡迎掃碼加入

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號