生意社:庫存壓力不大 國內液化天然氣市場穩步上漲(3.7-3.11)

一、價格走勢

據生意社數據監測:3月11日國內液化天然氣均價為7278元/噸,較周初7020元/噸價格上漲258元/噸,周內漲幅3.68%,與去年同期相比上漲118.75%。

二、影響因素分析

本周國內液化天然氣市場行情穩步上行,周內漲幅超3%,內蒙,陜西,山西等多地積極調漲,市場重心再次上移。本周液價上漲主要由于進口氣價高量少,以致于國內液廠銷售半徑加大,企業銷售無壓,庫存可控,同時原料氣上調,成本面進一步增強,國內液廠挺價上調,但由于市場需求逐步進入淡季,跟進力一般,故而調漲幅度不大,周內均價上漲不足300元/噸,周末部分地區小幅下調,市場有漲有跌。3月9日競拍結束,2000萬方資源全部成交,成交價為4.21-4.23元/方,無流拍。 目前內蒙地區6900-7550元/噸,陜西地區7230-7450元/噸,山西地區7200-7560元/噸,寧夏地區7050-7330元/噸,河北地區7700-8000元/噸,河南地區7550-7900元/噸,接收站價格大約在6600-9750元/噸。中國LNG現貨到岸價格39.65美元/百萬英熱,價格下調。

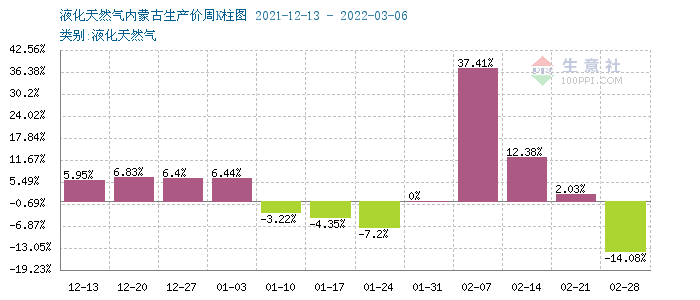

根據2021年12月13日-2022年3月6日周度漲跌幅可以看出,國內液化天然氣周期內漲跌互現,12月均上漲,1月開始下跌,春節過后價格大漲,2月7日當周漲幅37.41%,而后漲幅收窄,2月28日當周開啟下行,本周價格止跌上漲。

| 區域 | 規格 | 3月11日 | 3月7日 | 漲跌 |

| 內蒙 | 液化天然氣 | 6900-7550 | 6780-7400 | +120/+150 |

| 陜西 | 液化天然氣 | 7230-7450 | 6900-7300 | +330/+150 |

| 山西 | 液化天然氣 | 7200-7560 | 7100-7300 | +100/+260 |

| 寧夏 | 液化天然氣 | 7050-7330 | 6900-7030 | +150/+300 |

| 河南 | 液化天然氣 | 7550-7900 | 7300-7700 | +250/+200 |

| 河北 | 液化天然氣 | 7700-8000 | 7700-7750 | 0/+250 |

下游產品多數上漲:

甲醇,山東東營地區甲醇市場商談下跌至3000-3100元/噸送到現匯,成交情況清淡。山東魯中地區甲醇市場商談下跌至3050-3100元/噸送到現匯,山東中部甲醇當地工廠報價穩定至3300元/噸廠提現匯,成交尚清淡。山東南部地區甲醇參考價格在3150元/噸附近廠提現匯,臨沂接當地貨參考價格在3150元/噸附近送到現匯,物流貨價格較低。下游接貨積極性不高。

尿素,3月10日國內尿素綜合價格小幅上漲,較3月7日價格上漲93元/噸,漲幅3.32%,較去年同期同比上漲38.12%。上游煤炭、液化天然氣價格小幅下跌,成本支撐一般。從需求方面來看:農業需求觀望,工業需求增強。春耕來臨,國內用肥進入旺季,經銷商拿貨積極。冬奧會結束,復合肥廠、板材廠逐步復工,逢低適量跟進。下游三聚氰胺市場價格在經過大幅上漲后,有小幅回落,對尿素采購積極性減弱。而從供應方面來看:目前尿素日產16萬噸以上,供應充足。整體看來,尿素成本支撐一般,下游需求增強,尿素供應充足,后市尿素小幅上漲為主。

三、后市預測

生意社液化天然氣分析師認為:目前液廠庫存可控,銷售壓力不大,疊加成本支撐,利好國內液價上行,但考慮到下游接貨能力,或將抑制部分漲幅,預計國內液化天然氣持續上行乏力,不排除下跌可能。

浙公網安備 33010002000024號

浙公網安備 33010002000024號