生意社:需求下滑 國內液化天然氣先漲后跌(2.28-3.4)

一、價格走勢

據生意社數據監測:3月4日國內液化天然氣均價為7104元/噸,較周初8268元/噸價格下跌1164元/噸,周內跌幅14.08%,與去年同期相比上漲155.85%。

二、影響因素分析

本周國內液化天然氣市場行情大幅下行,周內跌幅超14%,價格迅速跌至7000元/噸附近,重心下移。受氣溫下降,以及液廠庫存壓力不大所致,上周末價格開始上漲,延續至本周初,但是漲勢如曇花一現,周二國內液市行情止漲轉跌,價格持續下行,隨著天氣轉暖,北方地區需求減少,加之兩會及殘奧會舉辦影響部分地區物流等因素,下游采購熱情轉弱,多地液價下滑,部分液廠二次調價現象,而且市場供應增加,利空因素疊加以致于國內液市行情偏弱運行。3月2-10日西北氣源用氣補充競價交易結束,成交價格4.09-4.12元/立方米。成交量800萬立方米,無流拍。 目前內蒙地區7000-7600元/噸,陜西地區7000-7850元/噸,山西地區7500-8100元/噸,寧夏地區7000-7500元/噸,河北地區7850-8300元/噸,河南地區7500-7900元/噸,接收站價格大約在6600-9800元/噸。中國LNG現貨到岸價格48.443美元/百萬英熱,價格上調。

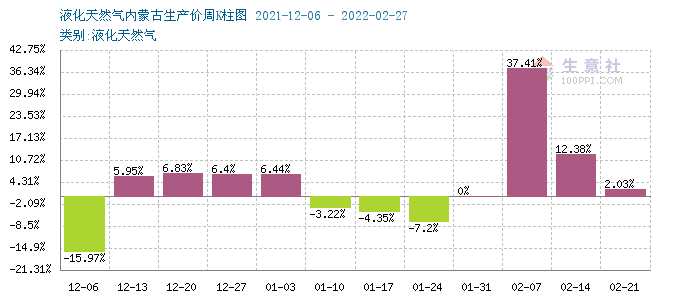

根據2021年12月6日-2022年2月7日周度漲跌幅可以看出,國內液化天然氣周期內漲跌互現,12月6日跌幅15.97%,而后近一個月均上漲,1月開始下跌,春節過后價格大漲,2月7日當周漲幅37.41%。

| 區域 | 規格 | 3月4日 | 2月28日 | 漲跌 |

| 內蒙 | 液化天然氣 | 7000-7600 | 7600-8380 | -600/-780 |

| 陜西 | 液化天然氣 | 7000-7850 | 8000-8750 | -1000/-900 |

| 山西 | 液化天然氣 | 7500-8100 | 8200-8650 | -700/-550 |

| 寧夏 | 液化天然氣 | 7000-7500 | 8030-8280 | -1030/-780 |

| 河南 | 液化天然氣 | 7500-7900 | 8550-9100 | -1050/-1200 |

| 河北 | 液化天然氣 | 7850-8300 | 8500-9000 | -650/-700 |

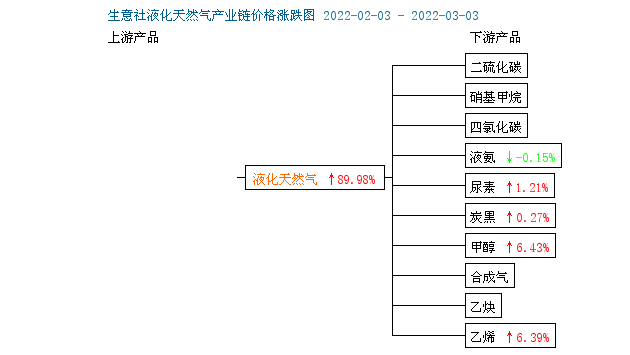

下游產品漲跌互現:

甲醇,3月3日,甲醇參考價為2855.00,與3月1日(2730.00)相比,上漲了4.58%。西北主要生產企業本周公布報價大幅上漲,引導部分企業出貨暫可,運費走高,貿易商操作謹慎。烏克蘭緊張局勢加劇,國際油價繼續走高。煤價堅挺,甲醇生產成本受支撐。短期甲醇市場或堅挺走高。

尿素,3月3日國內尿素市場行情暫穩,上游煤炭、液化天然氣價格小幅下跌,成本支撐一般。從需求方面來看:農業需求觀望,工業需求增強。春耕來臨,國內用肥進入旺季,但發改委強調化肥保供穩價工作,經銷商拿貨不積極,觀望氛圍濃厚。冬奧會結束,復合肥廠、板材廠逐步復工,逢低適量跟進。下游三聚氰胺市場價格在經過大幅上漲后,有小幅回落,對尿素采購積極性減弱。而從供應方面來看:目前尿素日產15萬噸以上,供應充足。整體看來,尿素成本支撐一般,下游需求增強,尿素供應充足,后市尿素小幅上漲為主。

周外盤乙烯市場行情總體呈上漲趨勢。亞洲乙烯市場價格上漲,截止2號,CFR東北亞收于價1246-1256美元/噸,CFR東南亞收于1246-1256美元/噸。歐洲乙烯市場價格大幅下跌,截止2號,FD西北歐收于1459-1467美元/噸,CIF西北歐收于1270-1278美元/噸。美國地區乙烯價格小幅波動,截止2號,價格為816-834元/噸,本周外盤乙烯市場行情大幅走高,主要受上游原油大漲的影響,價格漲勢喜人,歐亞洲乙烯漲幅都比較大。

三、后市預測

生意社液化天然氣分析師認為:受俄烏局勢影響,歐洲天然氣價格高漲,但國內天然氣市場影響不大,目前市場供應充足,隨著氣溫回升,市場逐步進入消費淡季,預計國內液化天然氣價格繼續走跌。

浙公網安備 33010002000024號

浙公網安備 33010002000024號