生意社:1月供需偏寬松 液化天然氣市場震蕩下行

一、價格走勢

據(jù)生意社數(shù)據(jù)監(jiān)測:1月28日國內液化天然氣均價為3866.67元/噸,較月初價格4710元/噸下跌843元/噸,月內跌幅17.91%,與去年同期相比下跌7.57%。

二、影響因素分析

1月國內液化天然氣市場漲少跌多,尤其是在下旬,液廠節(jié)前降價排庫情緒濃厚,價格跌破3000元/噸。本月未見強冷空氣提振,加之公共衛(wèi)生事件影響,需求持續(xù)弱化,國內液市行情偏弱運行,價格呈震蕩下行走勢。元旦假期結束,物流所恢復,液廠出貨氛圍良好,液位降低,同時進口氣供應減少,價格上調,提振國內液廠調漲氛圍。第二周,由于前期檢修液廠開工復產(chǎn),市場供應量增多,但是河南等地公共衛(wèi)生事件影響,部分終端用戶開工受限,需求減少,液廠出貨氛圍轉淡,價格一降再降,跌回至5千元下方。第三周,在成本及庫存壓力不大情況下,價格有所反彈,然而受需求跟進不足,雨雪天氣影響物流,節(jié)前降價排庫等多種因素所致,液價開啟下行。臨近春節(jié),下游需求持續(xù)弱化,但成本存有支撐,液價跌幅放緩。

目前內蒙地區(qū)2850-4350元/噸,陜西地區(qū)2850-3630元/噸,山西地區(qū)3350-3800元/噸,寧夏地區(qū)3800-4380元/噸,河北地區(qū)4500-4950元/噸,河南地區(qū)4000-5000元/噸,接收站價格大約在5100-6900元/噸。中國LNG現(xiàn)貨到岸價格26.6141美元/百萬英熱,價格上調。

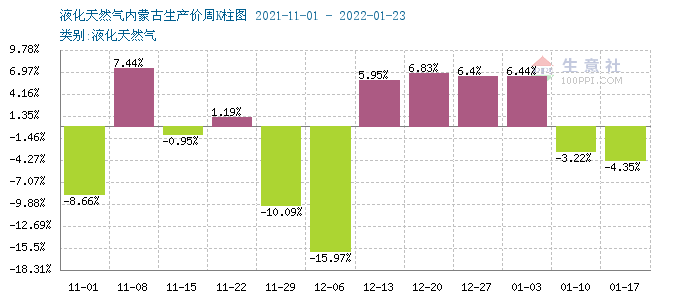

根據(jù)2021年11月01日-2022年1月23日周度漲跌幅可以看出,國內液化天然氣周期內漲跌互現(xiàn),12月6日跌幅最大,為15.97%,而后近一個月均上漲,1月10日當周開始下跌,而后延續(xù)跌勢。

| 區(qū)域 | 規(guī)格 | 1月28日 | 12月31日 | 漲跌 |

| 內蒙 | 液化天然氣 | 2850-4350 | 4650-4950 | -1800/-600 |

| 陜西 | 液化天然氣 | 2850-3630 | 4350-5050 | -1500/-1420 |

| 山西 | 液化天然氣 | 3350-3800 | 4600-5200 | -1200/-1400 |

| 寧夏 | 液化天然氣 | 3800-4380 | 4730-4780 | -930/-400 |

| 河南 | 液化天然氣 | 4000-5000 | 4950-5350 | -950/-350 |

| 河北 | 液化天然氣 | 4500-4950 | 4950-5100 | -450/-150 |

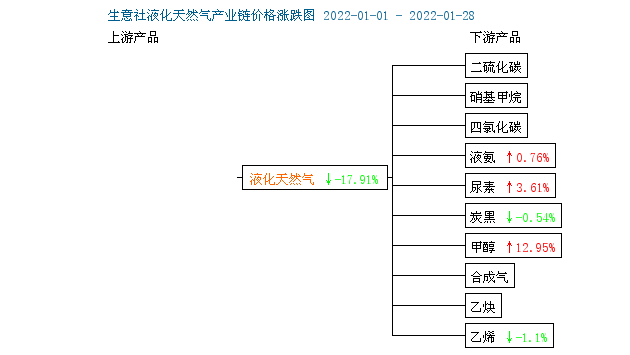

下游產(chǎn)品漲跌互現(xiàn):

甲醇,山東南部地區(qū)甲醇報盤價格在2700元/噸附近廠提現(xiàn)匯,臨沂接當?shù)刎泤⒖純r格在2700元/噸左右送到現(xiàn)匯,物流貨暫無報價。市場交投清淡。山東東營地區(qū)甲醇市場暫無明顯報價,下游基本全線滿庫,成交有限。山東魯中地區(qū)甲醇市場價報至2700-2730元/噸送到現(xiàn)匯,山東中部甲醇當?shù)毓S報至2900元/噸廠提現(xiàn)匯,成交清淡。

液氨,28日,山東液氨行情持穩(wěn),臨近放假,市場氣氛冷清。今日價格變動幅度不大,持平昨日。今日山東多數(shù)廠家報價穩(wěn)定,廠家正常出貨,庫存壓力一般。目前市場需求尚可,經(jīng)銷商平報為主,下游采購正常,市場庫存持續(xù)去化。今日該地區(qū)主流價格在4000-4300元/噸。預計近期市場窄幅調整。

尿素,1月28日,尿素參考價為2644.00,與1月1日(2552.00)相比,上漲了3.61% ,上游煤炭、天然氣價格互有漲跌,成本支撐一般。從需求方面來看:農(nóng)業(yè)需求推進加快,工業(yè)需求剛需為主。部分地區(qū)農(nóng)業(yè)備肥增加。三聚氰胺市場價格低位盤整,企業(yè)庫存承壓,市場商談重心走弱。下游板材對高價尿素接收程度不高。而從供應方面來看:部分氣頭企業(yè)計劃復產(chǎn),尿素日產(chǎn)略有上升。整體看來,尿素成本支撐一般,下游需求不足,尿素供應寬松,后市尿素小幅下跌為主。

三、后市預測

生意社液化天然氣分析師認為:目前需求不濟,而市場供應量充足,節(jié)前液廠繼續(xù)降價排庫尋求利好,價格仍有下調風險,但受成本所致,不易深跌,預計春節(jié)期間行情穩(wěn)中偏弱運行。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號