生意社:需求弱化 液化天然氣市場止漲轉跌(1.17-1.21)

一、價格走勢

據生意社數據監測:1月21日國內液化天然氣均價為4466.67元/噸,較周初下跌4.35%,較月初下跌5.17%,與去年同期相比下跌16.77%。

二、影響因素分析

本周國內液化天然氣市場先漲后跌,且跌幅大于漲幅,周內下跌4%。繼上周末原料氣競拍中有118萬方流拍,在成本的支撐下,內蒙,陜西,山西等多地開始試探性上調,而且經過周末兩日調整后,進入本周,漲勢延續且調漲地區增多,國內大面積飄紅,液廠在庫存壓力不大情況下,挺價情緒濃厚,17、18兩日上漲1.81%,周中后期,受需求跟進不足所致,部分地區開始小幅下調,僅有山西等少數地區仍繼續上漲。1月20日,第四周西北氣源競拍結束,成交價格2.88元/立方米,較上周期下降0.01元/立方米。成交量1520萬立方米,流拍480萬立方米,競拍利好提振不足,國內液價仍繼續走跌。 目前內蒙地區4300-4850元/噸,陜西地區4280-4750元/噸,山西地區4430-4900元/噸,寧夏地區4500-4520元/噸,河北地區4950-5150元/噸,河南地區5200-5310元/噸,接收站價格大約在5100-6900元/噸。中國LNG現貨到岸價格20.6932美元/百萬英熱,價格下調。

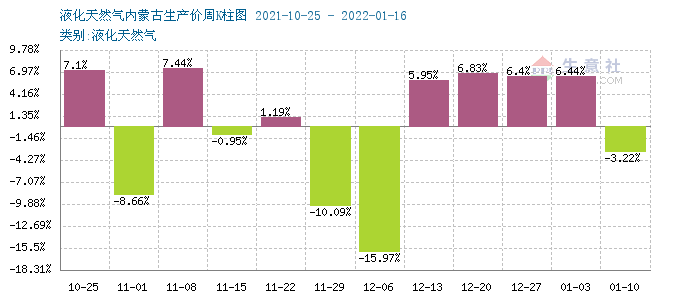

根據2021年10月25日-2022年1月16日周度漲跌幅可以看出,國內液化天然氣周期內漲跌互現,12月6日跌幅15.97%,而后近一個月均上漲,1月10日當周開始下跌,本周延續跌勢。

| 區域 | 規格 | 1月21日 | 1月17日 | 漲跌 |

| 內蒙 | 液化天然氣 | 4300-4850 | 4420-4950 | -120/-100 |

| 陜西 | 液化天然氣 | 4280-4750 | 4420-4800 | -60/-50 |

| 山西 | 液化天然氣 | 4430-4900 | 4500-4750 | -70/+150 |

| 寧夏 | 液化天然氣 | 4500-4520 | 4680-4720 | -180/-200 |

| 河南 | 液化天然氣 | 5200-5310 | 5000-5310 | -200/0 |

| 河北 | 液化天然氣 | 4950-5150 | 5000-5250 | -50/-100 |

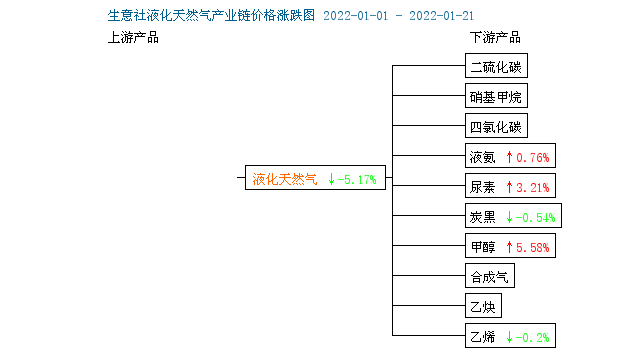

下游產品漲跌互現:

甲醇,1月20日國內甲醇生產企業均價為2507元/噸,較上一工作日下跌0.30%。國際油價偏強,油價堅挺,煤價走高,甲醇成本受支撐。但物流車輛預期減少,貿易商謹慎操作,下游原料庫存尚可,部分按需采購。短期國內甲醇市場行情整理為主。

液氨,1月20日,山東液氨行情持穩為主,尿素價格走低給氨市帶來一定負面影響,市場仍表現偏弱。今日山東多數廠家報價穩定,廠家正常出貨,庫存壓力一般。目前市場需求尚可,經銷商報盤價格較之昨日變動不大,下游采購正常,市場庫存持續去化。今日該地區主流價格在4000-4300元/噸。預計近期市場窄幅調整。。

尿素,1月20日國內尿素行情上漲,上游煤炭、天然氣價格互有漲跌,成本支撐一般。從需求方面來看:農業需求推進加快,工業需求剛需為主。部分地區農業備肥增加。三聚氰胺市場價格低位盤整,企業庫存承壓,市場商談重心走弱。下游板材對高價尿素接收程度不高。而從供應方面來看:部分氣頭企業計劃復產,尿素日產略有上升。整體看來,尿素成本支撐一般,下游需求不足,尿素供應寬松,后市尿素小幅下跌為主。

三、后市預測

生意社液化天然氣分析師認為:春節假期將至,下游需求持續弱化,液廠出貨有一定壓力,預計短期內受氣源競拍支撐下,液價止跌趨穩,但仍有下行預期。

浙公網安備 33010002000024號

浙公網安備 33010002000024號