生意社:節后開門紅 液化天然氣價格持續上漲

一、價格走勢

據生意社數據監測:1月6日國內液化天然氣均價為4993.33元/噸,較元旦節前4710元/噸上調283元/噸,周期內漲幅6.02%,與去年同期相比下跌6.96%。

二、影響因素分析

元旦節后歸來,國內液化天然氣價格持續上漲,三天連漲近7%,重心上移。 元旦假期結束,物流有所恢復,液廠出貨氛圍良好,液位降低,同時進口氣供應減少,價格連續上調,提振國內液廠調漲氛圍,節后首個工作日日漲幅度為0.78%,內蒙,陜西,河南等部分地區價格上行。5號,物流運輸修復,價格偏低的液廠也跟隨上漲,日漲幅為1.33%。6號漲幅繼續擴大,陜西地區更是以300元/噸漲幅攀升至榜首,其他地區也是積極跟漲,同時由于近幾日交投改善,液廠庫存壓力減輕,以致于價格推漲。1月1月第二周西北氣源競拍結束,成交價格2.93-2.97元/立方米,較上期上漲0.05--0.08元/立方米。成交量2100萬立方米,無流拍。 目前內蒙地區4720-5100元/噸,陜西地區4910-5070元/噸,山西地區4850-5250元/噸,寧夏地區4770-4950元/噸,河北地區5170-5500元/噸,河南地區5200-5700元/噸,接收站價格大約在5050-6900元/噸。中國LNG現貨到岸價格29.3521美元/百萬英熱,價格上調。

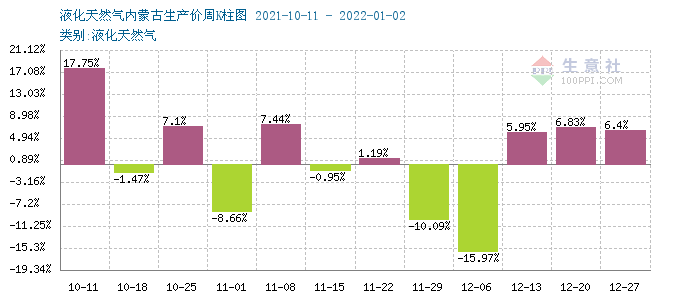

根據2021年10月11日-2022年1月2日周度漲跌幅可以看出,國內液化天然氣周期內漲跌互現,10月11日當周漲幅高達17.75%,12月6日跌幅15.97%,而后開始持續上漲。

| 區域 | 規格 | 1月6日 | 12月31日 | 漲跌 |

| 內蒙 | 液化天然氣 | 4720-5100 | 4650-4950 | +70/+150 |

| 陜西 | 液化天然氣 | 4910-5070 | 4350-5050 | +560/+20 |

| 山西 | 液化天然氣 | 4850-5250 | 4600-5200 | +250/+50 |

| 寧夏 | 液化天然氣 | 4770-4950 | 4730-4780 | +40/+170 |

| 河南 | 液化天然氣 | 5200-5700 | 4950-5350 | +250/+350 |

| 河北 | 液化天然氣 | 5170-5500 | 4950-5100 | +220/+400 |

下游產品跌多漲少:

甲醇,1月6日山東東營地區甲醇市場商談區間在2330-2350元/噸送到現匯,成交一般,但多數謹慎看好短線后市。山東魯中地區甲醇市場成交多集中在2360-2380元/噸送到現匯,山東中部甲醇當地工廠報價穩定至2550元/噸廠提現匯,市場看漲情緒偏多。山東南部地區甲醇報盤價格在2480元/噸附近廠提現匯,臨沂接當地貨報盤價格在2480元/噸左右送到現匯,物流貨報盤有限。下游接貨謹慎,市場商談一般。

液氨,6日,山東液氨行情回穩,今日廠家報價普遍穩定,廠家正常出貨,庫存壓力緩解。目前市場需求尚可,經銷商報盤價格較之節前變動不大,下游采購正常,市場庫存持續去化。今日該地區主流價格在4000-4200元/噸。預計近期市場持穩運行。

尿素,1月6日國內尿素行情上漲,上游煤炭、液化天然氣價格近期低位盤整,成本支撐減弱。從需求方面來看:農業需求推進加快,工業需求觀望為主。部分地區農業備肥開始增加,化肥冬儲有望加快。三聚氰胺市場價格低位盤整,企業庫存承壓,市場商談重心走弱。而從供應方面來看:部分氣頭企業停產檢修,尿素日產略有下降。整體看來,尿素成本支撐減弱,下游需求增強,尿素供應不足,后市尿素小幅上漲為主。

三、后市預測

生意社液化天然氣分析師認為:元旦節后市場交投氛圍有所改善,液廠庫存壓力減輕,加之新一輪西北原料氣價格上浮,提振國內液市行情,預計短期內價格延續上漲。

浙公網安備 33010002000024號

浙公網安備 33010002000024號