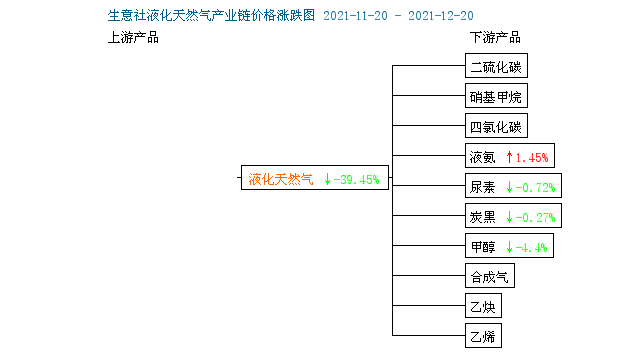

生意社:需求支撐不足 液化天然氣先漲后跌(12.13-12.20)

一、價格走勢

據生意社數據監測:上周(12.13-12.17)周內漲幅約5.95%,12月20日國內液化天然氣均價為4440元/噸,較上周初(13日)4373.33元/噸上調66元/噸,較月初下跌31.59%,與去年同期相比下跌13.66%。

二、影響因素分析

上周國內液化天然氣先漲后跌,周內漲幅5.95%,周末價格跌幅較大,延續至20日,單日下跌4.17%,價格徘徊在4千元附近,重回弱勢行情。近日氣溫驟降,市場交投氛圍有所好轉,液廠庫存壓力減輕,國內多地價格小幅上探,而且隨著部分液廠停機停出,以及出于成本考慮,供應成本支撐下,國內液價暫時止跌上漲,持續上漲4天,周四(16日)為本周至高點4743.33元/噸,但需求跟進不足,而且公共衛生事件再起,進一步影響部分地區需求,國內液價周五開始走跌,周末跌幅加大。20日西北氣源競拍結束,成交價格2.88元/立方米,成交量1547萬立方米,流拍553萬立方米。目前內蒙地區4100-4550元/噸,陜西地區4100-4880元/噸,山西地區4100-4750元/噸,寧夏地區4470-5000元/噸,河北地區4600-4800元/噸,河南地區4750-5050元/噸,進口氣價格大約在4550-7300元/噸。

根據2021年9月27日-12月19日周度漲跌幅可以看出,國內液化天然氣周期內漲跌互現,10月11日當周漲幅高達17.75%,12月6日跌幅15.97%,其他周度波動幅度多在10%以內,漲少跌多。

| 區域 | 規格 | 12月20日 | 12月1日 | 漲跌 |

| 內蒙 | 液化天然氣 | 4100-4550 | 6500-7000 | -2400/-2450 |

| 陜西 | 液化天然氣 | 4100-4880 | 6900-7160 | -2800/-2280 |

| 山西 | 液化天然氣 | 4100-4750 | 6680-7350 | -2580/-2600 |

| 寧夏 | 液化天然氣 | 4470-5000 | 6960-7000 | -2490/-2000 |

| 河南 | 液化天然氣 | 4750-5050 | 7080-7300 | -2330/-2250 |

| 河北 | 液化天然氣 | 4600-4800 | 7050-7150 | -2450/-2350 |

下游產品跌多漲少:

甲醇,上周甲醇市場整理為主。西北地區主要生產企業本周公布的價格波動不大,山東地區主要生產企業價格暫無明顯波動。港口庫存增加,內地企業排庫,甲醛等下游需求減弱,市場交投氣氛偏淡。

液氨,12月17日,液氨參考價為4460.00,與12月1日(4513.33)相比,下降了1.18%,短期來看,液氨價格供需基本保持平衡格局,市場受局部利好支撐,價格會呈現地域分化,預計主產區山東、河北等地區價格會陸續企穩,西南受裝置檢修預期影響,價格仍有上行空間。。

尿素,12月17日國內尿素行情上漲,上游煤炭、液化天然氣價格近期低位盤整,成本支撐減弱。從需求方面來看:農業需求推進加快,工業需求觀望為主。部分地區農業備肥開始增加,化肥冬儲有望加快。三聚氰胺市場價格大幅下跌,企業庫存承壓,市場商談重心走弱。而從供應方面來看:部分氣頭企業停產檢修,尿素日產略有下降。整體看來,尿素成本支撐減弱,下游需求轉好,尿素供應不足,后市尿素小幅上漲為主。

三、后市預測

生意社液化天然氣分析師認為:目前需求依然未見明顯起色,旺季不旺行情繼續,雖然原料氣競拍帶來一絲活力,成本支撐下,預計短期內國內液化天然氣或有小漲,但持續上行動力不強。

下面是天然氣行情交流群名片,歡迎掃碼加入

浙公網安備 33010002000024號

浙公網安備 33010002000024號