生意社:需求支撐減弱 液化天然氣漲勢放緩 (8.23-8.30)

一、價格走勢

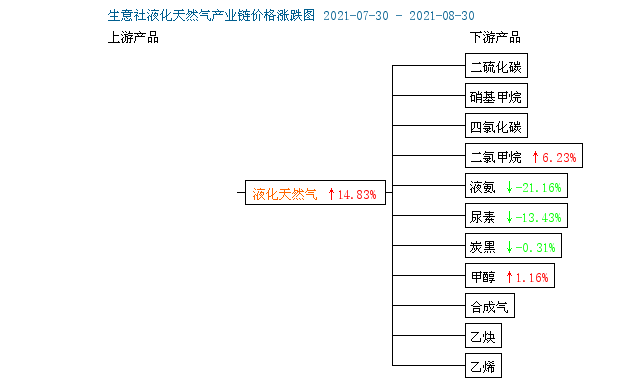

據(jù)生意社數(shù)據(jù)監(jiān)測:8月27日國內(nèi)液化天然氣均價為5703.33元/噸,較周初價格上漲1.97%,8月30日國內(nèi)液化天然氣均價為5910元/噸,較前一日(27日)上漲3.62%,較月初上漲14.83%,與去年同期相比上漲142.54%。

二、影響因素分析

回顧上周,國內(nèi)液化天然氣市場現(xiàn)先跌后漲,周末發(fā)力上漲,周內(nèi)漲幅約2%。周一,國內(nèi)液價呈下行趨勢,持續(xù)上漲的液價令下游抵觸情緒日漸濃厚,加之多雨天氣影響物流,車用需求減弱,液廠降價尋求利好,周三跌至周內(nèi)最低點5510元/噸,周四起,在進口氣供應(yīng)收緊,價格續(xù)漲帶動下,國內(nèi)液市行情止跌轉(zhuǎn)漲,內(nèi)蒙,陜西,寧夏,河南等地繼續(xù)揚帆起航,漲勢延續(xù)至今。30日,原料氣量6435立方米全部以3.6元/立方米競拍價格成交,利好加碼,液價繼續(xù)上行,內(nèi)蒙,河南,山東地區(qū)已經(jīng)漲至6千元,行情持續(xù)向好,價格易漲難跌。 目前內(nèi)蒙地區(qū)5700-6000元/噸,陜西地區(qū)5700-5900元/噸,山西地區(qū)5700-5950元/噸,寧夏地區(qū)5780-5960元/噸,河南地區(qū)5750-6050元/噸,河北地區(qū)5750-5800元/噸,山東地區(qū)6100元/噸,進口氣價格大約在4800-6150元/噸,國內(nèi)液價及口氣價格攜手上漲。

| 區(qū)域 | 規(guī)格 | 8月30日 | 8月23日 | 漲跌 |

| 內(nèi)蒙 | 液化天然氣 | 5700-6000 | 5450-5900 | +250/+100 |

| 陜西 | 液化天然氣 | 5700-5900 | 5550-5850 | +150/+50 |

| 山西 | 液化天然氣 | 5700-5950 | 5650-5750 | +100/+200 |

| 寧夏 | 液化天然氣 | 5780-5960 | 5555-5600 | +180/+360 |

| 河南 | 液化天然氣 | 5750-6050 | 5700-6100 | +50/-50 |

| 河北 | 液化天然氣 | 5750-5800 | 5700-5850 | +50/-50 |

液化天然氣下游產(chǎn)品漲跌互現(xiàn):

甲醇,山東南部地區(qū)甲醇市場商談價跌10元/噸至2540-2550元/噸廠提現(xiàn)匯,臨沂接當?shù)刎浬陶剝r至2540-2550元/噸送到現(xiàn)匯,物流貨報盤暫無。商談氣氛一般。山東魯中地區(qū)甲醇市場商談價在2460-2480元/噸送到現(xiàn)匯,山東中部甲醇當?shù)毓S價格穩(wěn)定在2620-2650元/噸廠提現(xiàn)匯,成交有限,多數(shù)觀望。

液氨,國內(nèi)氨量供應(yīng)壓力仍然明顯,但目前價格行至低位,且上游成本激增,企業(yè)壓力明顯增加,需求端,預(yù)計9月復(fù)合肥季節(jié)性增量空間已有限,農(nóng)需、工需依然會偏弱勢,所以預(yù)計液氨價格仍難樂觀,但考慮到成本背離,也不排除接下來廠家降負荷,總的來看,市場底部已不遠,但反轉(zhuǎn)仍需時日。

尿素,8月份是尿素需求淡季,工業(yè)需求剛需為主,多隨采隨用。農(nóng)業(yè)秋肥大量備肥一般在9月份,受買漲不買跌影響,8月份經(jīng)銷商備貨不積極。復(fù)合肥廠受原料高位影響,開工提升緩慢。前期停產(chǎn)檢修的企業(yè)開始陸續(xù)復(fù)產(chǎn),尿素日產(chǎn)能在16萬噸左右。印度招標受行情和資金的影響,8月份一直沒有公布。產(chǎn)能上升,需求疲軟,對尿素價格帶來消極影響,廠家新單跟進不理想,從而降價吸單。

三、后市預(yù)測

生意社液化天然氣分析師認為:目前淡季需求有限,上周國內(nèi)液市已有下調(diào)操作,但成本支撐,庫存偏低,進口氣提振等利好因素尚在,加之9月上半月原料氣繼續(xù)上漲,且競拍量不足,供應(yīng)利好加碼,預(yù)計短期內(nèi)國內(nèi)液化天然氣市場延續(xù)上漲。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號