生意社:需求下滑 液化天然氣降價排庫迎新年

一、價格走勢

據生意社數據監測:2月9國內液化天然氣均價為3000元/噸,較前一日持平,較月初下跌28.29%,與去年同期相比下跌2.91%。

二、影響因素分析

進入2月,國內液化天然氣行情直線下滑,截止8日,一直呈連續下跌狀態,跌幅約28%,部分液廠價格低于3000元/噸。9日市場跌勢放緩,陜西,山西,河南等地繼續下調。本周即將迎來傳統新年,下游多數停工停產,車用需求銳減,而市場供應量充足,液廠裝置降負荷運行,持續降價銷售,以減輕庫存壓力,但交投清淡局面難以扭轉。春季期間,氣溫回暖,物流不暢,需求量減少,同時多數液廠正常開機銷售,供大于求矛盾加大,液價或將繼續出貨承壓,但受成本所致,價格不易有較大波動,市場整體行情弱穩運行為主。

據生意社數據監測:2月9國內液化天然氣均價為3000元/噸,較前一日持平,較月初下跌28.29%,與去年同期相比下跌2.91%。內蒙地區2800-3200元/噸,陜西地區2700-3150元/噸,山西地區2950-3200元/噸,寧夏地區3100-3300元/噸,河南地區3200-3600元/噸,四川地區3400-3500元/噸,各地液價普遍下調。

| 區域 | 規格 | 2月9日 | 2月1日 | 漲跌 |

| 內蒙 | 液化天然氣 | 2800-3200 | 4100-4450 | -900-1250 |

| 陜西 | 液化天然氣 | 2700-3150 | 3900-4370 | -750-1220 |

| 山西 | 液化天然氣 | 2950-3200 | 4200-4500 | -1000-1300 |

| 寧夏 | 液化天然氣 | 3100-3300 | 4100-4400 | -800-1100 |

| 河南 | 液化天然氣 | 3200-3600 | 4250-4500 | -650-900 |

| 四川 | 液化天然氣 | 3400-3500 | 3850-4000 | -350-500 |

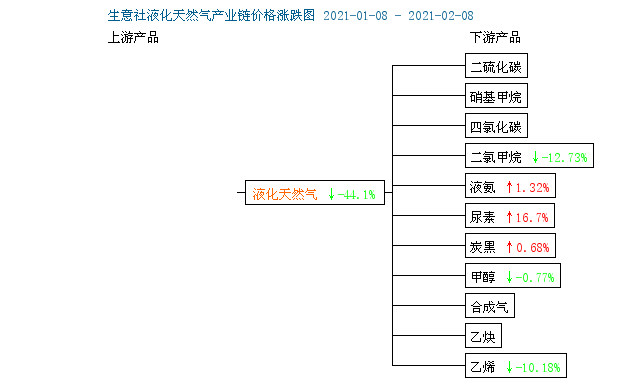

下游產品漲跌互現:

甲醇,近期國內甲醇市場行情低迷整理,據生意社監測數據顯示,截止2月7日,山東地區甲醇生產者均價為2245元/噸,價格環比下跌1.10%,同比上漲1.81%。春節臨近,運輸車輛緊缺,不利于甲醇貨物流通。國內甲醇市場行情近期難有變動。

尿素,2月8日,尿素參考價為2143.33,與2月1日(2060.00)相比,上漲了4.05% 。2月中旬山東地區尿素市場行情或小幅震蕩為主。生意社尿素分析師認為,目前農業需求一般,工業需求有限,尿素供應遞增,國際尿素價格上漲,預計短期國內尿素市場小幅波動上漲為主。

二氯甲烷,2月9日山東地區甲烷氯化物市場暫穩,二氯甲烷市場主流報價在2880元/噸,三氯甲烷市場主流報價在2330元/噸左右,目前市場以震蕩調整為主,業內交投情況一般,企業開工降負,庫存低位,上游液氯市場高位,對甲烷氯化物價格支撐較好;下游市場整體采買剛需平平,對市場支撐不足。預計短期內震蕩調整。

乙烯,近期乙烯外盤價格上漲,2月5日價格為969.00美元/噸,8日乙烯均價為970.75美元/噸,上漲了0.18%,當前價格環比下跌了10.18%,當前價格同比去年上漲了15.02%。石油市場供應趨緊,國際油價上漲,成本支撐強力,所以生意社數據分析師預計乙烯外盤價格接下來將以上漲為主。

三、后市預測

生意社液化天然氣分析師認為:目前需求面支撐持續下滑,而市場供應量充足,液廠節前多持續降價排庫尋求利好。即將迎來傳統新年,市場交投清淡局面難以扭轉,價格有下調風險,但受成本所致,不易深跌,預計春節期間行情穩中偏弱運行,節后靜待需求面啟動。

浙公網安備 33010002000024號

浙公網安備 33010002000024號