生意社:大勢已去 液化天然氣價格連跌20%

一、價格走勢

據生意社數據監測:2月5國內液化天然氣均價為3226.67元/噸,較前一日下跌6.02%,較周初4183.33元/噸,下跌22.87%,與去年同期相比上漲了4.42%。

二、影響因素分析

本周國內液化天然氣連續下跌,開啟下行通道。上周短暫的冷空氣提振市場調漲氣氛未能延續,進入本周,國內液化天然氣價格直線下滑,內蒙,陜西,山西,河北等多地集體下調,日跌幅約在4%-7%左右,短短幾日市場價格就下跌了20%,可謂大勢已去,難續漲情。本周液價大幅下跌主要由于春節將至,下游用戶陸續停工放假,采購積極性下降,加氣站銷量下滑,需求面持續減弱,同時2日湖北黃岡等液廠開機銷售,市場供應面日益充裕,供需格局已有改變,再者近日原料氣競拍,成本下降,液廠調價空間增大,多重利空因素,液廠出貨承壓,節前積極降價出貨尋利好,業者心態偏消極,短期行情偏弱運行。

據生意社數據監測:2月5國內液化天然氣均價為3226.67元/噸,較前一日下跌6.02%,較周初4183.33元/噸,下跌22.87%,與去年同期相比上漲了4.42%。內蒙地區3180-3600元/噸,陜西地區3150-3600元/噸,山西地區3000-3650元/噸,寧夏地區3300-3350元/噸,河南地區3700-4300元/噸,四川地區3400-3800元/噸,各地液價大面積下調。

| 區域 | 規格 | 2月5日 | 2月1日 | 漲跌 |

| 內蒙 | 液化天然氣 | 3180-3600 | 4100-4450 | -500-850 |

| 陜西 | 液化天然氣 | 3150-3600 | 3900-4370 | -300-770 |

| 山西 | 液化天然氣 | 3000-3650 | 4200-4500 | -550-850 |

| 寧夏 | 液化天然氣 | 3300-3500 | 4100-4400 | -600-900 |

| 河南 | 液化天然氣 | 3700-4200 | 4250-4500 | -50-300 |

| 四川 | 液化天然氣 | 3400-3800 | 3850-4000 | -150-200 |

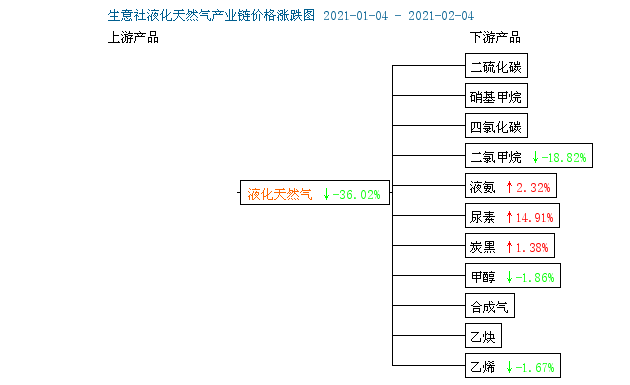

下游甲醇,2月4日山東甲醇魯北市場成交穩定至2090-2110元/噸送到現匯。山東南部地區甲醇市場商談價暫穩至2130-2140元/噸廠提現匯,多數執行合同為主。臨沂接當地貨商談價至2120-2140元/噸送到現匯。山東中部甲醇市場成交穩定至2300元/噸出廠現匯,外圍貨價格穩定在2090-2110元/噸送到現匯。

尿素,2月4日山東地區尿素行情上漲,下游需求整體收緊,農業方面,目前尿素價格較高,農業采購謹慎。工業方面,部分地區受大氣污染治理影響,板材企業停工,復合肥企業開工負荷一般,需求適量跟進。供應方面,前期檢修裝置陸續開工,產量穩步提升。

二氯甲烷,2月4日山東地區甲烷氯化物市場上行,山東地區甲烷氯化物市場價格上調,二氯甲烷市場主流報價在2700-2760元/噸,三氯甲烷市場主流報價在2240-2300元/噸左右,預計短期內震蕩調整。目前市場以震蕩調整為主,業內交投情況一般,企業開工降負,庫存低位,上游液氯市場高位,對甲烷氯化物價格支撐較好;下游市場整體采買剛需平平,對市場支撐不足。

乙烯,一月份乙烯外盤市場行情先漲后跌,2月3日,歐洲乙烯市場行情,FD西北歐報價1113-1124美元/噸,CIF西北歐報價1117-1126美元/噸,上漲1美元/噸,近期美國乙烯市場行情上漲,需求一般,2月3日,FD美國灣報價754-766美元/噸,上漲27.5美元/噸。近期亞洲乙烯價格以下跌為主,2月3日,CFR東北亞報價893-899美元/噸,下跌10美元/噸,CFR東南亞報價873-879美元/噸。受上游原油價格上漲影響后期乙烯行情可能以上漲為主。

三、后市預測

生意社液化天然氣分析師認為:春節將至,下游用戶陸續停工放假,采購積極性下降,需求面持續減弱,疊加市場供應面日益充裕,供需矛盾日益明顯,液廠出貨承壓,價格一跌再跌,局部倒掛,業者心態偏消極。利空交織下,預計節前液化天然氣仍有下行預期,

浙公網安備 33010002000024號

浙公網安備 33010002000024號