生意社:PVC市場全線上漲 火力十足漲幅達3.68%(7.6-7.10)

一、價格走勢

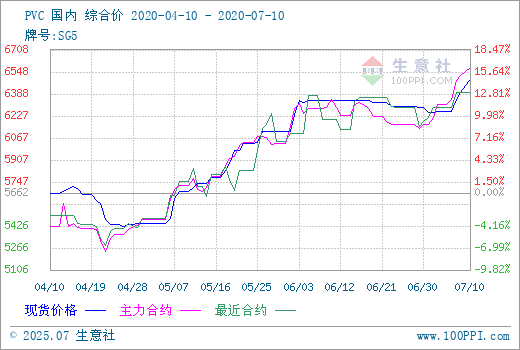

本周PVC持續上揚,根據生意社監測的數據顯示(電石法SG5出廠均價),7月10日國內PVC主流均價6487.5元/噸,較周初上漲了3.68%,較月初上漲3.8%,與去年同期相比下跌4.63%。

二、行情分析

本周PVC市場漲勁十足,持續走高。期貨活躍帶動現貨市場漲價氣氛火熱,本輪的大漲由于宏觀偏暖,以及資金炒作助推所致。近期股市活躍,地產行業資金的涌入,使得PVC期貨大幅走高,主力合約最高沖至6650元,處于年內高位,現貨市場受此提振,全線上漲,以天原集團為例,周初為6350元/噸,周末為6600元/噸,上漲250元,主流企業價格上漲多集中在150-250元居多,重心上移,PVC低端價格不多,企業利潤得到修復,業者心態樂觀。周末期貨沖高回落,現貨市場漲勢放緩,持續上漲的PVC并沒有帶來市場交投火熱,采購依然較為謹慎。由于目前正值消費淡季,以及南方梅雨季節的影響,下游采購多為剛需,對高價PVC持觀望態度。但庫存的持續下降,部分企業檢修,以及期貨的多方利好因素提振,PVC走勢依然堅挺,有回調風險,但不易大幅下行。

現貨方面,據生意社數據監測,截止7月10日,國內PVC主流報價范圍6250-6600元/噸附近。目前華東地區PVC5型電石料主流6500-6550元/噸附近,華南地區PVC5型電石料主流6650-6750元/噸附近,河北地區PVC5型電石料主流6370-6480元/噸附近,杭州地區PVC5型電石料區間6500-6550元/噸附近,廣州地區PVC普通電石料主流價格在6650-6750元元/噸附近,各地價格持續上漲。

期貨方面,10日V2009合約開盤價6575,最高價6650,最低價6510,收盤價6540跌10漲幅0.15%。成交量27.6萬手,增加10萬手。持倉量18.7萬手,減少7767手。PVC期貨大幅走高,主力合約最高沖至6650元上方,處于年內高位。

供應方面,企業開工率在7成以上,市場供應壓力不大,部分地區貨源緊張,廠家多為預售訂單,銷售沒有壓力,挺價信心增強。近期計劃檢修企業不多,有山西榆社,內蒙君正(新廠區),青海宜化等企業有檢修計劃,隨著后期進口貨陸續到港,檢修企業恢復生產,產量提升,供應量日趨穩定,目前來看供應端利好尚在。

庫存方面, 社會庫存持續下滑,由于淡季下游采購積極性不高,下滑幅度放緩,華南地區貨源緊張,下降幅度較大,廠家反映出貨情況良好,華東地區變化不大,總庫存下降至26.80萬噸,是仍低于去年同期水平。

需求方面,消費淡季下游對持續走高的PVC并沒有大量囤貨,仍以剛需采購為主,少量補貨,南方多雨季節使得需求量減少,部分企業有減產停產現象,需求量有一定減少,下游管材和型材制品企業下降一成左右,仍處高位,對高端價格的PVC熱情不高,但地產需求仍在,對PVC仍有一定支撐力,只是力度減弱。

7月9日,美國WTI原油期貨市場價格下跌,主力合約結算價報39.62美元/桶,跌幅1.28美元。布倫特原油期貨市場價格下跌,主力合約結算價報42.35美元/桶,跌幅0.94美元。9日,歐洲乙烯市場行情下跌,FD西北歐報價769-779美元/噸,下跌25美元/噸,CIF西北歐報價750-758美元/噸,下跌6美元/噸。亞洲乙烯市場行情持穩,CFR東北亞報價795-805美元/噸,CFR東南亞報價745-755美元/噸。美國乙烯市場行情,FD美國灣報價335-353美元/噸,下跌2美元/噸。總體來說:近期歐美亞乙烯市場行情以上漲為主,整個乙烯市場需求向好,交易氣氛活躍,漲勢較足。

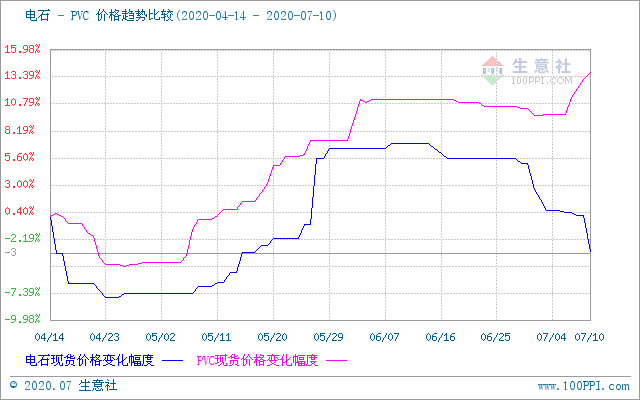

上游蘭炭市場報價低位盤整,成本支撐不足,對電石價格產生利空影響。而下游PVC價格高位盤整,上漲乏力,下游客戶對電石的需求量減弱。近期西北地區電石出廠價格或將小幅震蕩下跌:生產廠家報價在2500元/噸左右,后市電石小幅震蕩下跌。

三、后市預測

生意社PVC分析師認為,目前PVC基本面變化不多,宏觀偏暖及期貨提振,PVC現貨市場行情走高,企業利潤得以修復,但需求淡季,下游對高端PVC接受能力有限,追漲熱情不高,預計短期內PVC走勢依然堅挺,有回調風險,但不易大幅下行。

浙公網安備 33010002000024號

浙公網安備 33010002000024號