生意社:春暖花開 PVC市場漲勢襲來(4.1-4.15)

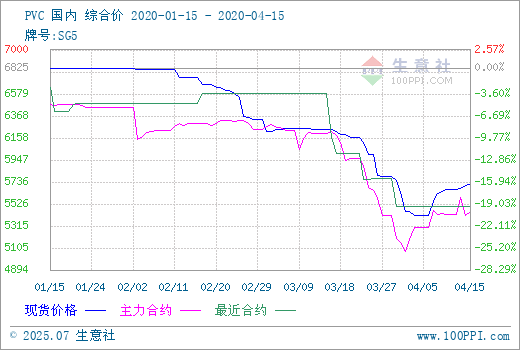

一、價格走勢

根據生意社監測的數據顯示(電石法SG5出廠均價),4月15日國內PVC主流均價5712.5元/噸,較月初上漲4.82%,與去年同期相比下跌了15.46%. 4月15日PVC商品指數為72.39,較昨日上升了0.16點,較周期內最高點100.00點(2011-09-05)下降了27.61%,較2015年12月20日最低點58.27點上漲了24.23%。(注:周期指2011-09-01至今)

現貨:據生意社數據監測,截止4月15日,國內PVC主流報價范圍5550-5800元/噸附近。目前常州地區PVC5型電石料主流5450-5550元/噸附近,杭州地區PVC5型電石料區間5430-5530元/噸附近,廣州地區PVC普通電石料主流價格在5500-5550元/噸附近,實盤成交可商談。

期貨:PVCV2009合約沖高回落,收盤報5435元/噸,較上一交易日+15元;成交量210218手,-72527手;持倉206435手,+2038手,基差25元,+0元;5-9價差40元,-5元。

二、行情分析

產品方面:PVC期貨3月下旬跌破5000,屢創新低,業者心態悲觀,PVC現貨價格同步走低,廠家利潤大幅縮水。而清明節假期歸來,國內PVC市場迎來拐點,價格連續多日頻頻走高。此番上漲主要由于成本端原油及期貨向好的影響,因為PVC市場具有很強的金融屬性,期貨的上行帶動了PVC的上漲;同時下游需求有一定的回升,假期結束后下游工廠適量補貨,加之PVC企業陸續進入春季檢修狀態,市場產量減少,社會庫存下降,廠家推漲心態強烈,多重利好信號支撐PVC價格上行。受公共衛生事件影響,國內國外需求均不佳,PVC行業制品和原料出口都受到了一定的影響,PVC價格承壓下跌成常態。近期PVC期貨大幅走高,目前PVC已經連續上漲多日,現已趨平穩狀態,廠家挺價意愿強烈,而下游適量補貨,交投謹慎,市場實際成交略低,業者心態平和,觀望情緒濃厚,預計后市仍存有下跌風險。

需求端: 按以往來說,PVC行業春節前后累庫,市場進入淡季,節后下游制品業陸續開工,市場逐步恢復活力。而今年受公共衛生事件影響,下游復工推遲,進入4月后開工情況轉好。PVC下游制品出口主要以地板、硬管、型材以及板片膜為主,但是多數出口量較少,僅鋪地制品出口量較大,目前來看訂單不高,出口暫時受阻,多轉內銷。下游行業中地產類管材行業較好,以及醫用防護用品生產企業需求及開工較好,需求端整體來看,國內外需求跟進力不足。

供應端:一季度PVC產量偏高,供應充裕,銷售壓力偏大,進入二季度,PVC廠家多進入春季檢修季,部分企業開工負荷有一定下調,隨著后市檢修企業增多,產量減少,社會庫存逐步下降,有望緩解目前供大于求局面,對PVC形成一定利好。以下是部分企業檢修狀態:

產業鏈:4月14日,國際油價再度重挫,美國WTI原油報20.11元/桶,跌幅2.30美元(-10.26%)。布倫特原油報29.60美元/桶,跌幅2.14美元(-6.74%)。主因OPEC+及其他產油國減產協議令市場失望,減產份額難以抵消新冠疫情造成的燃料需求下降,以及美國原油庫存超預期大幅增加,加重了市場恐慌氛圍。國外公共衛生事件日益嚴重,石油需求大幅度下降,由此可能引發經濟活動的大幅收縮,無法給予乙烯價格支撐,所以生意社數據分析師預計乙烯價格接下來將保持窄幅下滑。4月中旬,電石行情小幅震蕩為主。上游原材料的價格低位盤整,成本支撐力度不夠,下游pvc行情低位盤整,下游客戶對電石的采購積極性較低。后市預測4月中旬西北地區電石價格或將小幅下跌。

行業:據生意社價格監測,2020年4月15日大宗商品價格漲跌榜中橡塑板塊環比上升的商品共6種,漲幅前3的商品分別為HDPE(3.63%)、LDPE(0.64%)、順丁橡膠(0.63%)。 環比下降的商品共有0種。 本日均漲跌幅為0.33%。

三、后市預測

生意社PVC分析師認為:目前PVC期貨頗為動蕩,現貨市場經過多日連續上漲后開始企穩,業者多持觀望心態,上行動力不足,部分企業報價開始回調,預計短期內PVC走勢多以盤整為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號