生意社:需求疲弱庫(kù)存高筑 PP行情持續(xù)走跌

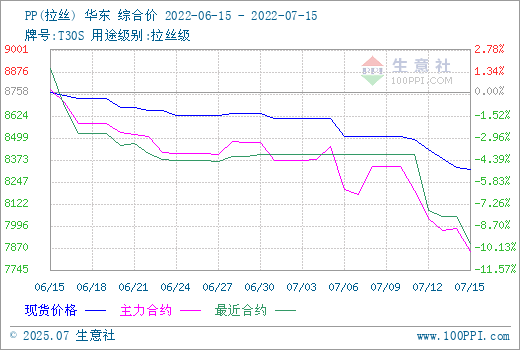

根據(jù)生意社監(jiān)測(cè)的數(shù)據(jù)顯示,本周PP市場(chǎng)行情繼續(xù)下行,拉絲牌號(hào)現(xiàn)貨價(jià)格下跌。截止7月15日,國(guó)內(nèi)生產(chǎn)商、貿(mào)易商T30S(拉絲)主流報(bào)盤價(jià)格在8316.67元/噸左右,與月初均價(jià)水平相比,漲跌幅-3.39%。

原因分析

產(chǎn)業(yè)鏈:上游方面,本周國(guó)內(nèi)丙烯(山東)市場(chǎng)價(jià)格上漲。近期由于場(chǎng)內(nèi)丙烯庫(kù)存消化情況良好,供應(yīng)收窄,企業(yè)和商家調(diào)漲銷售。但當(dāng)前下游剛需不強(qiáng),對(duì)高價(jià)貨源較為抵觸。加之原料端走弱和交投逐漸冷卻,丙烯價(jià)格上漲受阻。本周市場(chǎng)漲后企穩(wěn),預(yù)計(jì)近期丙烯行情或?qū)⑥D(zhuǎn)入弱勢(shì)運(yùn)行。

丙烯價(jià)格有漲,但前期原油受美聯(lián)儲(chǔ)加息等影響走勢(shì)下跌劇烈,本周PP成本端方面支撐偏弱。行業(yè)負(fù)荷方面,本周PP聚合企業(yè)開工率調(diào)整,實(shí)時(shí)損失產(chǎn)能擴(kuò)大,但目前的供應(yīng)壓力仍然較大。企業(yè)和中游庫(kù)存消化情況不如上周,庫(kù)存位置繼續(xù)上升,且在歷年高位位置。需求方面,拉絲料下游工廠采買跟進(jìn)偏向剛需維持生產(chǎn),操作方面逢低買入,對(duì)高價(jià)貨源抵觸情緒較重。貿(mào)易商出貨隨行就市,終端企業(yè)開工率窄幅降低,預(yù)計(jì)PP拉絲料現(xiàn)貨行情或?qū)⒀永m(xù)弱勢(shì)調(diào)整行情。

纖維料方面,據(jù)生意社監(jiān)測(cè)的數(shù)據(jù)顯示,截止7月15日,國(guó)內(nèi)纖維PP現(xiàn)貨價(jià)格行情逐漸下跌。國(guó)內(nèi)生產(chǎn)商、貿(mào)易商Z30S(纖維)主流報(bào)盤價(jià)格在8216.67元/噸左右,與月初均價(jià)水平相比,漲跌幅-4.27%,同比去年同期有-4.09%的跌幅。本周PP纖維料主力下游無(wú)紡布企業(yè)負(fù)荷繼續(xù)調(diào)降,終端企業(yè)需求與開工情況總體延續(xù)大型企業(yè)剛需拿貨維持生產(chǎn)為主,中小企業(yè)負(fù)荷減低甚至停產(chǎn)。產(chǎn)品消費(fèi)量維持淡季模式,補(bǔ)貨操作偏向維持生產(chǎn)。醫(yī)用纖維料產(chǎn)品方面需求也有降溫,剛需支撐減弱。供應(yīng)端貨源充裕,市場(chǎng)動(dòng)能減低。預(yù)計(jì)纖維料短期內(nèi)或?qū)⒕S持淡季行情而有弱。

熔噴料方面,本周熔噴PP行情下跌,截止7月15日,生意社監(jiān)測(cè)的國(guó)內(nèi)熔噴料樣本企業(yè)平均報(bào)價(jià)9566.67元/噸左右,與月初均價(jià)水平相比,漲跌幅-0.35%。國(guó)際衛(wèi)生事件方面,當(dāng)前各國(guó)情況仍然不容樂觀,近期我國(guó)確診數(shù)有增,防疫壓力持續(xù)波動(dòng),但醫(yī)用熔噴布材料進(jìn)入消費(fèi)淡季,需求量減少,對(duì)現(xiàn)貨價(jià)格支撐不明顯。市場(chǎng)內(nèi)熔噴料供應(yīng)充足,國(guó)內(nèi)熔噴料、布企業(yè)飽和度較高,與發(fā)運(yùn)阻力共同對(duì)現(xiàn)貨價(jià)格施壓,預(yù)計(jì)熔噴PP近期行情或?qū)⒏S其他PP品種一同維持偏弱運(yùn)行。

后市預(yù)測(cè)

生意社PP分析師認(rèn)為:本周國(guó)內(nèi)聚丙烯行情下行,原料丙烯行情漲幅受阻,國(guó)際原油跌幅加劇,PP成本端支撐減弱。終端企業(yè)需求展開緩慢,商家心態(tài)一般,報(bào)盤隨行就市。預(yù)計(jì)近期PP行情或?qū)⒀永m(xù)弱勢(shì)調(diào)整行情。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)