生意社:淡季需求乏量 五月PP先揚后抑

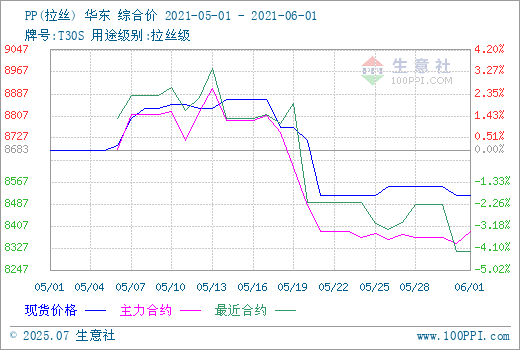

根據生意社監測的數據顯示,五月PP市場行情先揚后抑,月底各牌號現貨價格總體調降。截止5月31日,國內生產商、貿易商T30S(拉絲)主流報盤價格在8516.67元/噸左右,較月初均價水平有1.92%的跌幅,同比去年同期有11.33%的漲幅。

原因分析

PP上游丙烯五月份國內(山東)市場價格連續上揚后震蕩下挫。月初價為8055元/噸,月末為月低價,7781元/噸,月跌幅為3.40%。當前國內庫存依然不多,部分裝置檢修,企業暫停報價,原油行情小升,下游開工率一般,部分裝置略有復工,利好行情多集中于中上旬,下旬行情偏于空,故預計丙烯或有繼續小跌可能。

上游丙烯行情走跌,PP成本端支撐受到削弱。五月前半由于國際原油和動力煤等能源走高,利好全球大宗品。加之國內聚丙烯行業生產裝置集中檢修削弱供應量,在多重利多影響上半月PP行情走強。而五月下半PP行業平均開工率開始回升,且時值傳統需求淡季,終端企業消費量走低。同時近期新生產線投產涉及產能較多,雖然目前處于試車階段,但消息面打擊市場信心。今年總體上投產總量較大,場內供應壓力將會逐漸增加。下游對高價貨源抵觸情緒逐漸增強,交投動能不足。五月底利空作用疊加,當前拉絲料市場依然偏空。

纖維料方面,據生意社監測的數據顯示,截止5月31日,國內生產商、貿易商Z30S(纖維)主流報盤與拉絲料相似,價格在8666.67元/噸左右,較月初均價水平有1.70%的跌幅,同比去年同期有11.83%的漲幅。五月前半纖維料跟漲能源和丙烯,后半月與拉絲料市場行情走勢相似。當前纖維PP需求不強,直接下游無紡布企業采買走單量乏量,紙尿褲等產品消費量也進入淡季。行業下游紡粘無紡布、水刺無紡布等競爭加劇,對纖維PP有利空影響。

熔噴料方面,上周熔噴PP行情大穩小弱,現貨價格維持在萬元水平震蕩。截止5月31日,生意社監測的國內熔噴料PPH-Y1500樣本企業平均報價10633.33元/噸左右,進口料價格有漲,價格普遍在12000元/噸以上。目前國內疫情大體穩定,對醫療防護用品需求飽和的局面較為穩固。海外疫情形勢方面,近期我國亞太地區諸鄰國疫情問題深刻,后期恐將增加周邊國家地區防疫壓力。目前海外市場對制氧機等相關器材需求大幅放量,對熔噴PP行業拉動作用不明顯。國內熔噴布制造市場飽和度高企,據報道,近期仍有多條生產線停產或轉產。預計熔噴PP行情仍將延續窄幅調整。

后市預測

生意社PP分析師認為:五月國內聚丙烯行情多空變幻,總體有跌。成本端丙烯價格回落,PP成本端支撐減弱。聚丙烯進入傳統需求淡季,消費量低下。終端用戶對高價貨源抵觸心理較強,備貨偏向剛需謹慎操作,多重因素制約實際交投。加之PP產能快速增長這一中長期供應端利空的逐步釋放,預計近期PP價格或將保持偏弱運行。

浙公網安備 33010002000024號

浙公網安備 33010002000024號