生意社:2020年PA66行情后發制人 價格漲幅喜人

價格走勢

即將要過去的2020年不止有挑戰,在產業內外環境更加紛繁復雜的一年里,機遇也充滿其中。就猶如本年度的橡塑行業,種種阻力并沒有阻擋國內橡塑產業高速發展的進程,生意社大宗數據榜數據顯示本年度塑料產品大多發展良好。截止12月25日,PA66中粘注塑級樣本企業報盤平均價格在28900元/噸左右,較年初價格水平有25.18%的漲幅。本年度承接去年的宏觀經濟形勢和PA66嚴重供需失衡的局面,今年的行情走行自然不會是一帆風順。就讓我們重溫2020年PA66的市場行情,把握當下價格脈搏。

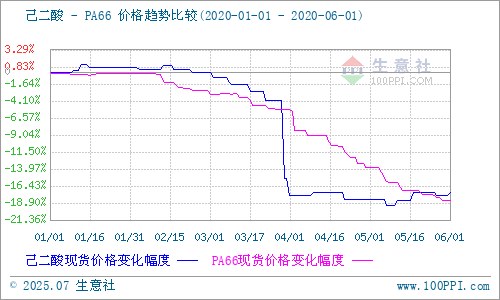

時光荏苒,白駒過隙,PA66產品2018年的輝煌轉眼已經過去了兩年。從結果上來看,下游成本承壓過重導致的需求疲軟,供需失衡的局面顯然對2020有所影響。年初節前橫盤運行后,國內又受到了公共衛生事件的影響。PA66產業鏈普遍復工緩慢,期間市場有價無市。趨于停滯的交易對后市不利,有限的操作空間制約PA66現貨價格。至今年四月,PA66產業鏈上下勉強全面恢復生產。

第二季度PA66生產商負載恢復正常,上游己二酸市場經過此前的行情大跳水,時價處于低位且供需兩不旺。與廠家看淡后市的心態相反,開工率不降反漲,庫存壓力逐步增加。同樣,PA66現貨供應方面表現出一貫的充足。供需失衡的大背景與工程塑料的消費淡季相遇,6月8日以18600元/噸的平均價格跌出年低點,較年初價格水平下跌19.44%。當時的市場氣氛很難看出下半年的大轉折。

由于業者對后市信心缺乏,早在6月份國內PA66切片廠就開始降負生產,神馬實業開工率約八成,華峰集團一半裝置停工,丹東優纖科技半數裝置停工,遼陽興家甚至直接停產。至此七月,PA66止跌震蕩運行,現貨供應過剩的局面有部分改觀,但場內庫存量得以開始消化。PA66產業市場調節的齒輪開始轉動,而時間即將到傳統旺季“金九銀十”。

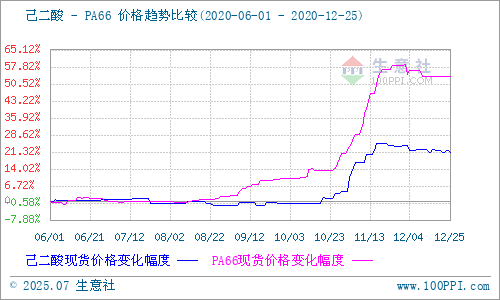

進入九月份,國內PA66開工率變化不大,市場內貨源不足情況開始顯現。訂單跟進速度逐漸加快,節前備貨熱潮推高需求量,國外大廠巴斯夫數次宣布提高亞太地區PA66產業鏈產品價格。期間杜邦、蘭蒂奇等大廠也紛紛跟進,均有直接漲價消息公布。PA66市場全面回暖就此開始。期間不溫不火的己二酸行情也受到PA66和純苯行情拉動,十月華東己二酸全月漲幅5.14%。貨源短缺局面致聚合廠庫存位置偏低,由于存在供給核心老客戶的任務,場內供應緊俏程度比看起來更大。

四季度國內防疫工作穩定,市場迎來了恢復性增長。終端產品購銷量出現明顯增加,其中家電與汽車行業發力明顯。PA66消費量與傳統旺季水準不相上下,市場成交重心不斷走高。漲幅集中在11月的上中旬,合計漲幅30.24%。當前年底PA66價格趨于平穩,下游工廠補貨操作偏向剛需,價格方面表現為高位持堅。

生意社分析師認為:2020年PA66國內市場行情好似海底撈月,價格先抑后揚,全年實現四分之一的漲幅。困擾PA66近兩年的供大于求矛盾得以在年中緩和,目前PA66各企業排產平緩,價格穩步運行。本年度PA66產業鏈上下發展穩固,未來可期。

浙公網安備 33010002000024號

浙公網安備 33010002000024號