生意社:供應擴大 PP旺季行情受阻

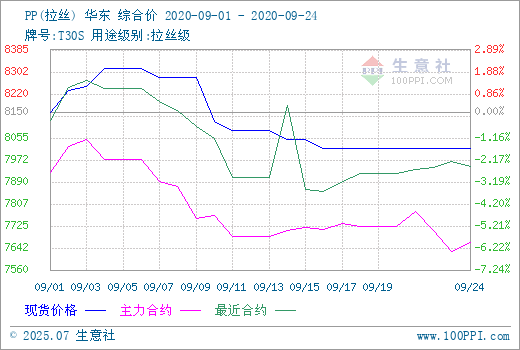

根據生意社監測的數據顯示,九月中旬國內PP市場價格行情回調后平穩,部分牌號現貨價格回落。截止9月24日,國內生產商、貿易商T30S(拉絲)主流報盤價格在8016.67元/噸左右,較月初均價水平有1.64%的跌幅。

原因分析

PP上游丙烯九月中旬國內(山東)市場價格上行后走穩。據生意社大宗榜數據顯示,自9月1日起,丙烯價格連續全線上揚,且上行幅度越來越大,至4日共上行300元/噸左右,7日至10日出現第一輪下調,共下調100~150元/噸,后略微走穩,13日開始價格又再次上行,至17日已上行350元/噸左右,18日價格開始持穩,目前市場成交在7300~7600元/噸之間,主流價格在7465.45元/噸左右。丙烯廠家出貨順暢,庫存低位。原油價格行情明顯上揚,產業鏈整體向好,下游產品盈利總體看好為主,采購積極性良好,市場氛圍依然熱鬧,但價格處于頂端位置,故預計后期丙烯價格或將開始持穩,不排除小幅回調可能。

上游丙烯近期行情高位持穩,對PP成本端存在支撐。據生意社監測的數據顯示,九月份PP(拉絲)的行情表現震蕩調整,近期現貨價格有所回調。庫存方面,兩桶油和其他生產企業PP庫存穩步下降,庫存水平在歷年低位區間。月初以來港口船貨到貨平穩,庫存沒有明顯壓力。遠端上游原油方面近期走勢不是很理想,對產業鏈下的化工品形成一定的壓制。當前PP檢修裝置復產較多,停機情況較少。且有消息稱亦有投產項目開機,PP有供應增加的利空預期。目前雖然下游需求正常,但上述利空因素仍然致商家隨行跟跌,預計PP(拉絲)市場或將盤弱運行。

據生意社監測的數據顯示,截止9月24日,國內生產商、貿易商Z30S(纖維)主流報盤價格在8316.67元/噸左右。較月初均價水平有2.89%的漲幅,其中當下九月中旬纖維料現貨價格震蕩偏穩運行。目前纖維PP排產正常,下游需求尚可。據報道纖維料的庫存量方面穩步下降,旺季消費量對現貨價格存在一定支撐。但原油下跌和供應增加的利空消息制約纖維料行情。預計PP(纖維)近期盤面或將被拖入整理行情。

PP熔噴料方面行情弱勢延續,國內PP熔噴料市場信心不足,但價格接近持穩。當前國內疫情大體平穩,防疫產品需求量下滑較為。市場供大于求的格局未見改善,但PP熔噴料價格下跌幅度收窄。生意社監測的數據顯示,九月以來PP(熔噴)料下跌幅度減小,截止9月24日,樣本企業均價為14500元/噸左右。本月市場氣氛似乎還沉浸在上個月大廠的海外大單告吹當中。目前國際上部分國家或將再次進入衛生事件反彈期,需求有上升預期。但國內防疫產品制造商的競爭依然強烈,國內噴熔料的主要下游口罩廠企業利潤稀釋嚴重。中石化旗下下場銷售熔噴料、布同樣對市場有所沖擊。PP(熔噴)未來需求和廠家獲利的關系復雜,商家心態消極。但熔噴PP現貨價格似乎已經跌到了一個利潤較低的點位,預計近期熔噴料或將企穩。

后市預測

生意社PP分析師認為:九月中旬國內PP現貨市場行情回調。上游丙烯行情偏強,對PP成本端存在支撐。PP(拉絲)存供應擴大預期,價格有一定回調幅度。PP(纖維)行情暫穩,PP(熔噴)需求延續弱勢,價格回調幅度收窄。當前庫存穩步下降、供應擴張預期和期貨走弱等因素制約PP行情。下游工廠備貨情況尚可,商家心態一般,報盤隨行就市。預計近期PP現貨價格或將走弱。

浙公網安備 33010002000024號

浙公網安備 33010002000024號