生意社:多空交織 五月PP行情窄幅震蕩

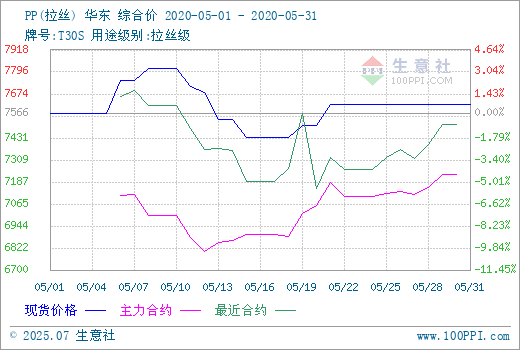

根據生意社監測的數據顯示,五月國內PP市場行情走勢堅挺,不同牌號材料各有漲跌。截止5月31日,國內生產商、貿易商T30S(拉絲)主流報盤價格在7616.67元/噸左右,較月初均價水平有0.66%的漲幅。

原因分析

聚丙烯上游丙烯方面,據生意社大宗榜數據顯示,本月國內丙烯(山東)市場價格震蕩上行后有所回落,月末又略有上揚。行情總體偏強,最低價出現在月初5936元/噸;月末為6595元/噸,月漲幅11.09%。四月山東丙烯價格暴漲暴跌后再次持穩,后市穩步上行為主。五一節后丙烯價格小有上調,12日開始明顯上揚100~200元/噸,經過中旬調漲至22日終于開始持穩。下旬價格小幅下行,月末主流價格在6550元/噸左右。本月利好主要來自國際原油價格上行。受國際事件影響,五月份分別在8日、15日、18日原油有明顯上揚,據聞月末原油又有明顯上行,故對丙烯價格有所拉升。但近期部分下游產品采取減產停產方式,備貨采購量下滑,交投冷清,廠家出貨庫存漸穩。預計后市丙烯價格或將仍受原油價格支撐而略有上行。

相對原料的積極行情,PP(拉絲)五月份行情方向性不明朗。國內PP(拉絲)市場盤面表現出震蕩整理,根據生意社監測的數據顯示,月最高點出現在8日7816.68元/噸,最低點15日均價報7433.33元/噸。月振幅4.90%且震蕩行情主要集中在前半月。19日、21日均小幅上調近百元后,下旬平穩運行。供應方面,目前市場供應壓力不大,港口進口料出貨加大,對丙烯略有利空影響。社會庫存降庫順利,截至5月28日,兩油塑料庫存降至70.5萬噸,為春節后新低。開工率方面,近期處于傳統檢修旺季,廠家檢修裝置較多,且尚有前期大修裝置仍未恢復生產,另有中天合創等企業有檢修計劃,檢修旺季緩解了部分進口料帶來的沖擊。

據生意社監測的數據顯示,截止5月31日,國內生產商、貿易商Z30S(纖維)主流報盤價格在7750.00元/噸左右。本月PP(纖維)價格最高點既是月初8500元/噸,全月纖維料行情總體弱勢走低,月跌幅達8.82%。四月份纖維料炒作氣氛十足,造成了一定的排產超產。目前市場氣氛逐漸冷靜,并且存在待消化的隱性庫存。加之口罩以外的下游需求疲軟,纖維料價格隨即進入逐步回調行情。現貨盤面7日開始對四月份纖維料炒作的“報復”式回落,至19日各牌號纖維料較月初普跌700元/噸左右。然而月末現貨價格并不處于上半年的低位水平,纖維料剛需仍在,預計后市PP(纖維)或將堅挺運行。

五月PP熔噴料方面行情總體較弱,下游熔噴布業界正在經歷著多事之秋,目前消息面復雜,行情多空交織。截止5月31日,生意社監測的樣本企業數據顯示,民企溶脂1500的熔噴聚丙烯均價在24000.00元/噸左右,較月初跌幅較大。海外疫情有所緩和,多國放松管制提振了市場信心。但此前國內有關部門對熔噴布行業的整治行動淘汰了諸多不合格產品和劣質產能,前期跨行業投資的部分中小企業由于技術問題離場,造成了下游一定程度上的需求衰弱,利空PP(熔噴)中旬盤面。另一方面,有消息稱部分國家降低口罩的準入標準,宣布將允許使用符合中國標準GB 2626(防護級別KN95)的防護口罩,利好熔噴布出口,月底PP(熔噴)有所回溫。

后市預測

生意社PP分析師認為:五月國內PP現貨市場漲跌不一。上游丙烯行情走強,價格高位,對PP支撐尚可。PP(拉絲)挺價為主,PP(纖維)價格回調回歸理性。PP(熔噴)需求轉弱,價格受到影響。目前兩桶油降庫存低位,場內存挺價意愿。目前處于PP消費淡季,下游工廠開工率走低,備貨訂單隨用隨買,剛需拿貨。商家積極出貨,整體成交一般。預計近期PP市場或將漲幅收窄,建議關注供需端進一步的走勢。

浙公網安備 33010002000024號

浙公網安備 33010002000024號