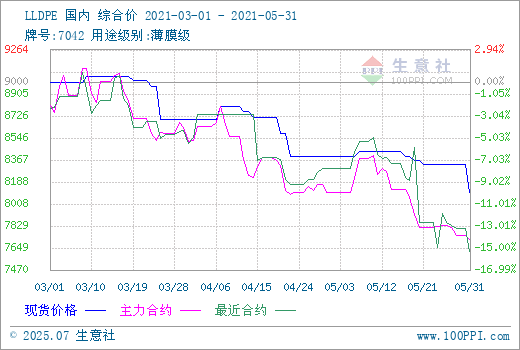

生意社:5月PE市場整體走勢偏弱 高壓跌回萬元以下

5月PE整體走勢偏弱,現貨三大品種均有不同程度的下跌。其中高壓下跌幅度最為明顯,月內呈連續下跌態勢,價格跌至萬元以下;線性及低壓月內均呈先漲后跌態勢,市場交投氛圍清淡,商家隨行就市,價格跟隨下跌。下面具體來看:

據生意社數據監測,華東地區LLDPE(7042)5月1日出廠均價在8400.00元/噸,5月31日均價在8100.00元/噸,月內跌幅在3.57%,整體較去年同期上漲21.80%。

據生意社數據監測,華東地區LDPE(2426H)5月1日出廠均價在11075.00元/噸,5月31日均價在9825.00元/噸,月內跌幅在11.29%,整體較去年同期上漲30.13%。

據生意社數據監測,華東地區HDPE(5000S)5月1日出廠均價在9016.67元/噸,5月31日均價在9000.00元/噸,月內跌幅在0.18%,整體較去年同期上漲25.58%。

5月上旬PE三大現貨市場漲跌不一,其中僅高壓市場在月初有短暫的下跌,隨后持穩為主,低壓及線性市場均有不同程度的上漲。上旬,國際原油上行為主,大宗品集中上漲,線性期貨市場高開高位運行,在一定程度上提振業者信心,市場交投氛圍有所好轉,石化企業小幅上調出廠價格,商家隨行拉漲報盤為主。利好因素主導下,高壓下跌空間有限,線性及低壓走勢向好。

但進入5月下旬,市場利好不再,PE現貨三大市場走勢偏弱,整體下跌為主,石化出廠價格也均有不同程度的下跌。LDPE下調幅度最為明顯。由于石化企業下調出廠價格,場內信心弱勢,且連塑期貨市場下跌,給市場帶來明顯打壓,成本支撐松動。需求方面,由于農膜處于生產淡季,線性需求跟進不足,市場成體成交氛圍一般,另外華南部分區域限電,影響下游企業開工,對原料需求存在走低預期。供應方面,新投放產能資源陸續進入市場,國內供應明顯增多,也給市場帶來一定利空。商家積極出貨,小幅讓利刺激下游入市采購,但終端仍維持剛需采購,市場缺乏利好指引。

5月連塑期貨整體向下,給現貨市場帶來的利好有限。5月31日,聚乙烯期貨2109開盤價7665,最高價7780,最低價7650,收盤價7755,前結算價7755,結算價7720,較前一個交易日持平,成交量471130,持倉量373709,日增倉-26525。(報價單位:元/噸)

目前華南部分區域限電,影響下游企業開工,對原料需求存在走低預期,且農膜處于傳統生產淡季,聚乙烯下游各行業開工率整體較上月有所降低,市場需求有限。隨著燕山石化、茂名石化等裝置陸續開車,恢復生產,國內PE供應也帶來利空。但利好因素也有,煤炭、甲醇等原料方面5月整體上漲,給PE市場帶來相對支撐,預計PE現貨市場6月整體走勢或偏弱,但下跌空間有限。

浙公網安備 33010002000024號

浙公網安備 33010002000024號