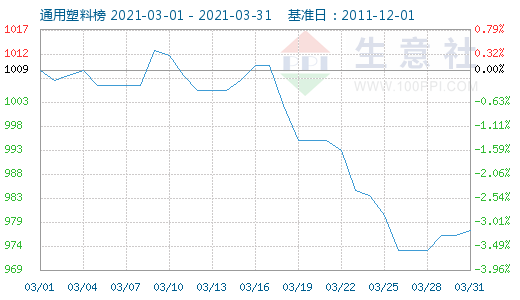

生意社:3月通用塑料漲少跌多 4月能否扭轉(zhuǎn)局面?

據(jù)生意社數(shù)據(jù)監(jiān)測(cè)顯示,3月通用塑料板塊整體下跌,上半月橫盤整理,下半月重心下移。2021年03月通用塑料價(jià)格漲跌榜中價(jià)格漲跌榜中上漲的商品共3種,下跌的商品共5種,漲跌為0的商品共0種。上漲的主要商品有:HDPE(0.90%)、LDPE(0.72%)、PVC(0.14%);下跌的主要商品有:PS(-8.72%)、EPS(-8.35%)、PP(拉絲)(-4.23%)。本月均漲跌幅為-3.29%。

通過(guò)數(shù)據(jù)可以看出,3月通用塑料板塊產(chǎn)品漲少跌多,板塊內(nèi)8種商品,上漲的商品3種,其中HDPE占據(jù)上漲榜首,但3月上漲幅度卻也不到1%,而跌幅最大的PS,3月整體下跌幅度近9%。對(duì)比可以看出3月通用塑料板塊整體走勢(shì)偏弱。下面具體來(lái)看:

3月PE市場(chǎng)先高后低 進(jìn)入漲后盤整階段

首先來(lái)看PE市場(chǎng),3月PE現(xiàn)貨三大品種有漲有跌,其中華東地區(qū)的HDPE與LDPE整體上漲,占據(jù)通用塑料板塊上漲的前兩名,但漲幅也并不明顯。而華東地區(qū)的LLDPE3月整體下跌,跌幅在3.33%。整體來(lái)看,3月PE現(xiàn)貨市場(chǎng)走勢(shì)整體可分為上半月及下半月兩部分來(lái)看。上半月PE現(xiàn)貨三大品種延續(xù)了2月漲勢(shì),整體重心上移。進(jìn)入下半月,PE現(xiàn)貨三大品種均有不同程度的下跌,其中LLDPE受期貨市場(chǎng)影響較大,跌幅也最為明顯。

上半月,PE市場(chǎng)整體小漲為主,現(xiàn)貨三大品種上漲幅度不一,其中華東地區(qū)LDPE漲幅最為顯眼。3月茂名高壓裝置檢修,給高壓市場(chǎng)帶來(lái)一定支撐。另外3月農(nóng)膜及地膜開(kāi)工率明顯上升,線性需求增加給市場(chǎng)帶來(lái)一定支撐。現(xiàn)貨三大品種紛紛延續(xù)了2月上漲的走勢(shì),重心繼續(xù)上移。下半月,PE市場(chǎng)整體下跌為主,除華東地區(qū)撫順石化個(gè)別上調(diào)100元/噸外,其他品種下調(diào)幅度在50-500元/噸。下半月期貨市場(chǎng)連續(xù)下跌,給現(xiàn)貨市場(chǎng)帶來(lái)一定打壓。下游方面,地膜行業(yè)逐步進(jìn)入淡季,而棚膜市場(chǎng)還未開(kāi)啟,市場(chǎng)需求跟進(jìn)不足。石化企業(yè)出廠報(bào)價(jià)有所下跌,市場(chǎng)交投氛圍較差。商家出貨受阻,多隨行就市,讓利報(bào)單為主。終端多按需補(bǔ)入為主,實(shí)盤側(cè)重一單一談。

月底,國(guó)際原油小幅上漲,期貨市場(chǎng)翻紅,利好市場(chǎng)心態(tài)。兩油庫(kù)存同比仍然處于偏低水平,需求方面,農(nóng)膜受季節(jié)性影響開(kāi)工率有所回落,管材及包裝膜有所提升。但下游心態(tài)一般,多維持按需補(bǔ)貨,入市熱情不佳。上游企業(yè)開(kāi)工率繼續(xù)維持高位,產(chǎn)量小幅增加。綜合來(lái)看,PE現(xiàn)貨市場(chǎng)下跌空間不大,預(yù)計(jì)4月或震蕩上漲為主。

3月PVC坐過(guò)山車 行情跌宕起伏

根據(jù)生意社監(jiān)測(cè)的數(shù)據(jù)顯示(電石法SG5出廠均價(jià)),3月30日國(guó)內(nèi)PVC主流均價(jià)8775元/噸,較月初上漲0.14%,與去年同期相比上漲55.43%。

三月,受內(nèi)蒙能耗雙控政策影響,原料電石創(chuàng)10年新高,成本支撐強(qiáng)勁,以及PVC出口方面較好,盤面走強(qiáng),助力PVC價(jià)格不斷攀升,而期貨價(jià)格更是漲至近10年新高,可謂漲勢(shì)迅猛。下旬PVC市場(chǎng)高位回調(diào),價(jià)格持續(xù)下滑,等待需求跟進(jìn)。臨近月末,PVC止跌小漲,但漲勢(shì)轉(zhuǎn)瞬即逝,各地價(jià)格普遍下調(diào)。目前下游對(duì)高價(jià)PVC采購(gòu)積極性不高,成交氛圍不溫不火,逢低購(gòu)入,觀望為主,但剛需尚在。原料電石價(jià)格持續(xù)下跌,成本面支撐力逐漸下滑,盤面走弱,現(xiàn)貨市場(chǎng)價(jià)格松動(dòng)。

生意社PVC分析師認(rèn)為,目前成本價(jià)格回落,以及高價(jià)成交平淡所致,短期內(nèi)PVC走勢(shì)較為震蕩,價(jià)格持續(xù)下滑,但原料價(jià)格難以迅速回落至前期水平,故而成本面支撐力尚存,同時(shí)下游需求也正逐步跟進(jìn),以及PVC企業(yè)即將進(jìn)入檢修季,供應(yīng)端預(yù)期收緊,利好因素疊加,PVC后市不乏上漲契機(jī)。

消化產(chǎn)能擴(kuò)大 3月PP高位下跌

根據(jù)生意社監(jiān)測(cè)的數(shù)據(jù)顯示,3月國(guó)內(nèi)PP市場(chǎng)行情呈現(xiàn)逐步下跌的走勢(shì),各牌號(hào)現(xiàn)貨價(jià)格震蕩下調(diào)。截止4月1日,國(guó)內(nèi)生產(chǎn)商、貿(mào)易商T30S(拉絲)主流報(bào)盤價(jià)格在8983.33元/噸左右,較月初均價(jià)水平有4.94%的跌幅,同比去年同期有37.15%的漲幅。

3月丙烯行情高位下調(diào),PP成本端支撐一般。月初國(guó)內(nèi)受到快速?gòu)?fù)工的影響,場(chǎng)內(nèi)需求迅速展開(kāi)。據(jù)報(bào)道,一季度國(guó)內(nèi)聚丙烯工廠整體平均開(kāi)工率在93%左右,位于歷史高位區(qū)域。海外市場(chǎng)供應(yīng)仍偏緊,本月份的出口訂單存在一定的增長(zhǎng)。但下旬東明石化新增20萬(wàn)噸/年產(chǎn)能,加之前兩個(gè)月新增的85萬(wàn)噸/年產(chǎn)能,迅速擴(kuò)張的供應(yīng)面對(duì)國(guó)內(nèi)丙烯價(jià)格存在壓力。下游工廠對(duì)高價(jià)單逐漸抵觸,接貨意愿不強(qiáng)。場(chǎng)內(nèi)交投不暢,月末存在降價(jià)走單操作。

生意社PP分析師認(rèn)為:三月國(guó)內(nèi)PP現(xiàn)貨市場(chǎng)走勢(shì)下跌為主。上游丙烯價(jià)格回調(diào),但仍處于高位,對(duì)PP成本端支撐尚可。近期場(chǎng)內(nèi)供應(yīng)擴(kuò)大,行業(yè)競(jìng)爭(zhēng)加劇,高價(jià)現(xiàn)貨交投情況不好。加之高開(kāi)工率下需求缺乏正反饋,致本月PP走勢(shì)不理想。眼下已經(jīng)進(jìn)入檢修旺季,聚合廠出貨量有萎縮預(yù)期,預(yù)計(jì)PP行情走勢(shì)或?qū)⑹艿焦?yīng)面利好而止跌有漲。

行業(yè)高負(fù)荷運(yùn)轉(zhuǎn) 3月ABS高位下跌

據(jù)生意社大宗榜數(shù)據(jù)顯示,三月ABS行情先抑后揚(yáng),現(xiàn)貨價(jià)格位置總體下跌。截止4月1日,通用級(jí)ABS主流報(bào)盤價(jià)在18300元/噸左右,較三月初均價(jià)水平有2.14%的跌幅,同比去年同期有68.66%的漲幅。

當(dāng)前ABS成本端行情漲跌不一,本月上中旬ABS現(xiàn)貨價(jià)格持續(xù)回落,下旬出現(xiàn)反彈。三月份石化企業(yè)開(kāi)工率高位,企業(yè)裝置接近滿負(fù)荷運(yùn)轉(zhuǎn)。供應(yīng)方面本月ABS國(guó)內(nèi)生產(chǎn)總量在36萬(wàn)噸以上,場(chǎng)內(nèi)供貨相對(duì)充裕。市場(chǎng)競(jìng)爭(zhēng)加強(qiáng),采購(gòu)方對(duì)高價(jià)貨抵觸情緒增加。加之前期遠(yuǎn)端上游利好致ABS價(jià)格位置較高,下游工廠補(bǔ)貨剛需操作,需求動(dòng)能不足,社會(huì)庫(kù)存開(kāi)始上升情況。但逐漸進(jìn)入需求旺季的家電行業(yè)下旬開(kāi)始發(fā)力,穩(wěn)固了ABS的需求面,現(xiàn)貨價(jià)格旋即止跌反彈。

生意社分析師認(rèn)為:三月ABS市場(chǎng)行情高位下跌,月底止跌回暖。成本端走勢(shì)不一,對(duì)ABS成本面支撐一般。持續(xù)的高開(kāi)工率緩和了前期一直緊張的供應(yīng)面,當(dāng)下現(xiàn)貨供應(yīng)已然轉(zhuǎn)暖。下游工廠維持剛需采購(gòu),需求量月底有所抬頭。但從本周市場(chǎng)表現(xiàn)來(lái)看,下游工廠對(duì)高價(jià)貨源抵觸情緒仍然較重。因此,預(yù)計(jì)國(guó)內(nèi)ABS價(jià)格或?qū)⒕S持平穩(wěn)。

后市預(yù)測(cè)

在經(jīng)過(guò)2月大漲行情后,通用塑料板塊整體進(jìn)入漲后整理階段。3月板塊整體走勢(shì)偏弱,市場(chǎng)多消化前期漲幅,個(gè)別產(chǎn)品受原料產(chǎn)品走弱的牽制,價(jià)格下跌明顯。再看國(guó)際原油市場(chǎng),3月整體有所下跌,當(dāng)月波動(dòng)頻繁且幅度較大,給塑化產(chǎn)品帶來(lái)的利好有限。但綜合來(lái)看,通用塑料產(chǎn)品利好因素仍存,下跌空間受限,4月通用塑料產(chǎn)品或可以扭轉(zhuǎn)局面,漲多跌少。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)