生意社:3月PE市場先高后低 進入漲后盤整階段

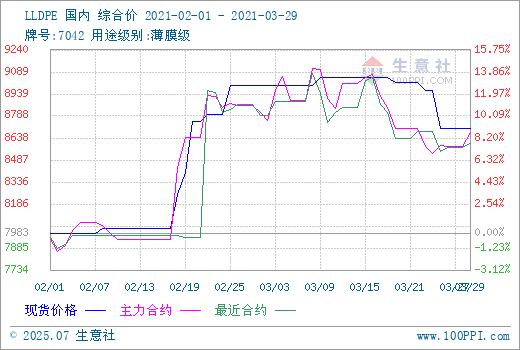

PE現貨三大品種在經歷了2月大漲行情后,3月便進入了漲后盤整的階段。整體來看,PE現貨三大品種3月先高后低,其中,華東地區的LLDPE跌大于漲,3月跌幅在3.33%,華東地區的LDPE及HDPE漲大于跌,3月整體有小幅度上漲。下面具體來看:

據生意社數據監測,華東地區LLDPE(7042)3月1日出廠均價在9000.00元/噸,3月29日均價在8700.00元/噸,3月下跌幅度在3.33%,較2月1日上漲8.98%。

據生意社數據監測,華東地區LDPE(2426H)3月1日出廠均價在12075.00元/噸,3月29日均價在12162.50元/噸,3月上漲幅度在0.72%,較2月1日上漲12.75%。

據生意社數據監測,華東地區HDPE(5000S)3月1日出廠均價在9216.67元/噸,3月29日均價在9300.00元/噸,3月上漲幅度在0.90%,較2月1日上漲13.88%。

通過生意社走勢圖可以明顯看出,3月PE現貨市場走勢整體可分為上半月及下半月兩部分來看。上半月PE現貨三大品種延續了2月漲勢,整體重心上移。進入下半月,PE現貨三大品種均有不同程度的下跌,其中LLDPE受期貨市場影響較大,跌幅也最為明顯。

上半月,PE市場整體小漲為主,現貨三大品種上漲幅度不一,其中華東地區LDPE漲幅最為顯眼。3月茂名高壓裝置檢修,給高壓市場帶來一定支撐。另外3月農膜及地膜開工率明顯上升,線性需求增加給市場帶來一定支撐。其次,上游企業小幅去庫,兩桶油庫存方面整體同比仍然偏低,且國際原油方面,上半月上行為主,均給市場帶來利好。現貨三大品種紛紛延續了2月上漲的走勢,重心繼續上移。

下半月,PE市場整體下跌為主,除華東地區撫順石化個別上調100元/噸外,其他品種下調幅度在50-500元/噸,其中LLDPE跌幅最大。下半月期貨市場連續下跌,給現貨市場帶來一定打壓。下游方面,地膜行業逐步進入淡季,而棚膜市場還未開啟,市場需求跟進不足。石化企業出廠報價有所下跌,市場交投氛圍較差。商家出貨受阻,多隨行就市,讓利報單為主。國際原油方面下半月震蕩下跌,給PE市場帶來的利好有限。下游心態謹慎,觀望情緒濃厚,終端多按需補入為主,實盤側重一單一談。

上游乙烯外盤市場3月先漲后跌,近期外盤乙烯市場行情整體呈下跌走勢。亞洲乙烯市場價格持續下跌,截止25號,CFR東北亞收于1047-1055美元/噸,CFR東南亞收于992-1000美元/噸。歐洲乙烯市場價格震蕩下跌,截止25號,FD西北歐收于1219-1233美元/噸,CIF西北歐收于1199-1208美元/噸。美國地區乙烯價格小幅下跌,截止25號,價格為1216-1229美元/噸,近期歐美亞乙烯市場行情呈小幅下跌趨勢,總體來說,近期整個乙烯外盤市場交易冷清,行情趨于下行。

3月連塑期貨下行為主,給現貨市場帶來利空影響,3月29日,聚乙烯期貨2105開盤價8645,最高價8810,最低價8560,收盤價8605,前結算價8580,結算價8675,漲25,漲幅0.29%,成交量459785,持倉量255633,日增倉6117。(報價單位:元/噸)

月底,國際原油小幅上漲,期貨市場翻紅,利好市場心態。兩油庫存同比仍然處于偏低水平,需求方面,農膜受季節性影響開工率有所回落,管材及包裝膜有所提升。但下游心態一般,多維持按需補貨,入市熱情不佳。上游企業開工率繼續維持高位,產量小幅增加。綜合來看,PE現貨市場下跌空間不大,預計4月或震蕩上漲為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號