生意社:漲就一個字 PE市場2月只做這件事!

2月遇上春節,PE市場一改往年的下跌路線,在春節月放了一場大漲的“煙火”。2月PE現貨三大品種從月初漲到了月末,雖然節前PE現貨市場波動幅度并不明顯,但也是小漲為主,節后PE現貨市場急速拉漲,隨著市場全面復工,期貨攜手現貨市場,開工即開漲。 整個2月來看,PE市場亮點頗多。

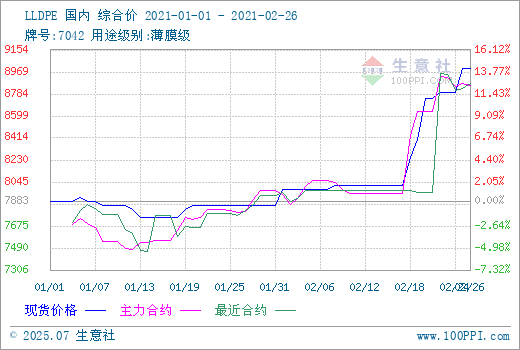

據生意社數據監測,華東地區LLDPE(7042)2月1日出廠均價在7983.33元/噸,2月28日均價在9000.00元/噸,期間上漲幅度在12.73%,較2月1日上漲14.16%。

據生意社數據監測,華東地區LDPE(2426H)2月1日出廠均價在10787.50元/噸,2月28日均價在12075.00元/噸,期間上漲幅度在11.94%,較1月1日上漲8.54%。

據生意社數據監測,華東地區HDPE(5000S)2月1日出廠均價在8166.67元/噸,2月28日均價在9216.67元/噸,期間上漲幅度在12.86%,較1月1日上漲12.86%。

2月PE市場可分為節前節后兩個階段來看。節前,現貨三大品種穩中上漲,在月初1號及放假前7號兩天有上調出廠價格,華東地區LLDPE上調200元/噸、HDPE上調250元/噸、LDPE上調150元/噸,市場利好因素有限,故上漲幅度不大。節前,國際原油上漲,加之期貨上揚明顯,給市場帶來利好支撐。石化企業小幅上調出廠價格,成本支撐尚可,商家心態向好,試探性高報。需求方面,臨近春節假期,下游企業存在節前備貨意向,入市熱情較好,廠家心態較為堅挺,現貨三大品種穩中上行。

隨著假期結束,節后PE現貨市場上漲成為主基調,石化大廠連續上調出廠報價,高價頻出。截止2月26日,與節前相比,華東地區HDPE上漲幅度在700-950元/噸左右;華東地區的LLDPE上漲了950元/噸左右;LDPE上調幅度在1150元/噸左右,節后三大現貨品種漲幅均已漲超10%。此次大漲行情,首先是國際原油方面,春節假期期間國際原油便有了大幅度上漲,2月以來WTI漲幅達18.14%,布倫特漲幅達17.15%,PE市場成本支撐強勁。 其次期貨市場,節后2月18日單日漲幅更是創近幾年新高,也給現貨市場帶來明顯利好。再次是美國部分石化企業停產,受美國極寒天氣沖擊當地的煉油及相關化工品生產裝置運行,化工生產陷入癱瘓狀態,化工龍頭生產放緩,交貨延遲加劇了市場的缺貨擔憂,塑化市場多產品集體暴漲。多重利好下,廠家心態堅挺,石化企業連續大幅上調出廠報價,貿易商拿貨成本上漲,報盤跟隨上調,實盤側重一單一談。

上游乙烯市場,2月外盤乙烯市場行情上漲給PE市場帶來一定支撐。2月歐美亞乙烯市場行情呈走高趨勢,總體來說,近期整個乙烯外盤市場交易氛圍活躍,行情不斷走高,尤其是美國,截止22號,價格為1035-1047美元/噸,漲勢喜人。

2月連塑期貨拉漲明顯,2月18日上漲幅度達8.06%,單日漲幅更是創近幾年新高,給現貨市場帶來明顯支撐。2月26日,聚乙烯期貨2105開盤價8905,最高價9000,最低價8720,收盤價8885,前結算價8875,結算價8860,漲10,漲幅0.11%,成交量588458,持倉量323330,日增倉-13613。(報價單位:元/噸)

2月來看,PE市場抄漲氛圍濃烈,尤其節后。但由于下游工廠未完全開工,終端需求有限,下游入市熱情一般,月底,PE現貨三大市場均已回穩。3月,隨著下游企業陸續開工,地膜旺季的到來,市場需求有向好預期。但石化企業庫存環比增長,3月有新裝置計劃投產,市場利空因素尚存。預計3月PE市場震蕩上漲為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號