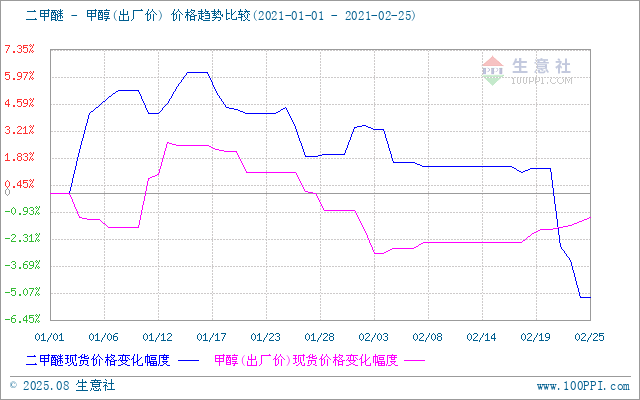

生意社:下游需求力不從心 2月二甲醚市場疲軟難尋利好

2月遇上春節,節前節后二甲醚市場整體走勢均不樂觀,整月行情弱勢為主,是2月能源板塊里為數不多的下跌產品。據生意社數據監測,2月1日二甲醚河南市場均價在3446.67元/噸,2月25日均價在3156.67元/噸,2月整體下跌幅度在8.41%,跌勢較為明顯。截止2月25日,二甲醚國內各地區市場價格如下:

| 地區 | 規格 | 日期 | 報價 |

| 山東地區 | 二甲醚的質量分數:≥99.0% | 2月25日 | 3080元/噸 |

| 河北地區 | 二甲醚的質量分數:≥99.0% | 2月25日 | 3100元/噸 |

| 河南地區 | 二甲醚的質量分數:≥99.0% | 2月25日 | 3050-3170元/噸 |

回顧二甲醚2月的行情,月初二甲醚河南主產區延續了上月的漲勢,價格僅在1日出現穩中上調。期間民用氣連續上調出廠價格,給市場帶來一定利好,加之下游節前存補貨需求,入市熱情較好,廠家出貨順暢,價格較顯堅挺,但由于廠家節前也存排庫需求,故上漲幅度極為有限。隨后,2月2日開始,二甲醚開始走跌。雖然國際原油連續上行,消息面利好市場心態,但液化氣民用市場利好有限,并未出現跟漲行情,震蕩下跌為主,影響二甲醚市場心態。且隨著下游節前補貨陸續結束,市場成交氛圍較前期明顯轉淡。節前廠家出貨不暢,下跌幅度不一,多根據自身情況來進行調整。

節后,二甲醚市場并未出現反彈行情,反而拉寬下跌幅度。雖然節后國際原油連續上調,液化氣市場受此利好出現大幅度的拉漲,但二甲醚市場并未跟隨上漲,整體走勢仍然偏弱。2月21日,二甲醚市場出現明顯走跌,各地區整體大幅度下調出廠價格,部分企業當日二次下調出廠報價,以河南心連心為例,2月21日心連心二甲醚報價在3340元/噸,2月25日報價在3100元/噸,短短幾天下跌240元/噸,幅度較為明顯。此次下跌的主要原因是終端需求不佳,下游力不從心,節后僅有小部分入市補貨操作,但廠家整體出貨仍顯不暢,庫存逐漸增加,壓力較大,被迫連續大幅下調出廠價格,讓利出貨為主。

成本甲醇方面,2月甲醇先抑后揚。節前受物流影響,運輸車輛緊缺,不利于甲醇貨物流通,市場行情難有變動。節后國內甲醇市場行情有所回暖,下游企業節后存補貨需求,適量入市補貨,加之物流恢復,運費成本降低,甲醇市場行情有一定回暖。但甲醇市場2月整體下跌,成本弱勢給二甲醚市場帶來的支撐有限。

綜合來看,2月底,成本甲醇與液化氣市場均有所回暖,但上漲幅度較小,給二甲醚市場帶來的支撐較為有限。臨近月末,3月CP價格即將出臺,預計有上漲的可能,液化氣民用市場存上漲預期,給二甲醚市場或帶來一定提振。但當前受需求方面影響,下游心態謹慎,入市積極性較差,廠家庫存壓力較大,市場利好極為有限。預計3月二甲醚市場震蕩為主,整體走勢或仍然偏弱。

浙公網安備 33010002000024號

浙公網安備 33010002000024號