生意社:隨“原”變化 液化氣市場先漲后跌

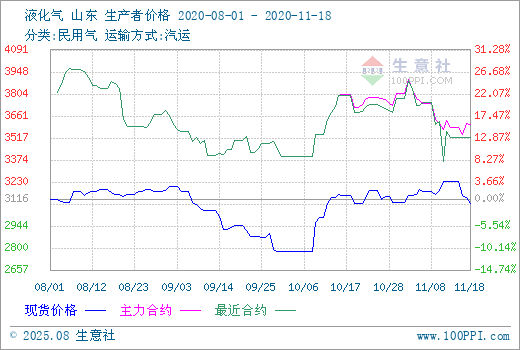

11月過半,液化氣市場受國際原油影響較大,整體走勢呈先漲后跌。據生意社數據監測,11月1日液化氣民用山東市場均價在3100.00元/噸,11月18日均價在3093.33元/噸,上半月下跌0.22%,期間震蕩為主,最大震幅為4.33%,價格較去年同期下跌20.82%。

截止11月18日,國內各地區液化氣主流價格如下:

| 規格 | 運輸方式 | 地區 | 日期 | 主流成交價格 |

| 民用氣 | 汽運 | 華北地區 | 11月18日 | 3050-3200元/噸 |

| 民用氣 | 汽運 | 華東地區 | 11月18日 | 3120-3260元/噸 |

| 民用氣 | 汽運 | 華南地區 | 11月18日 | 3350-3380元/噸 |

| 民用氣 | 汽運 | 山東地區 | 11月18日 | 3100-3120元/噸 |

| 民用氣 | 汽運 | 東北地區 | 11月18日 | 2850-3050元/噸 |

| 民用氣 | 汽運 | 沿江地區 | 11月18日 | 3330-3530元/噸 |

通過生意社數據顯示,今年液化氣行情不如去年,今年整體價格偏低。進入11月,山東民用氣走勢震蕩。11月首周,整體先是上行為主。隨著上月末11月CP價格出臺,丙丁烷均大幅上漲給市場帶來明顯利好,加之期間國際原油上行為主,下游心態向好,入市較為積極,廠家多數出貨順暢,庫存普遍無壓,心態堅挺,連續小幅推漲價格。

進入第二周,山東民用氣市場整體跟隨原油先跌后漲。國際原油7-9日雖有小幅走跌,對市場有所牽制,但在9-12日連續大漲,民用氣便跟隨上行。且隨著天氣降溫,終端需求向好,消息面及需求面雙雙向好支撐液化氣大幅走高。廠家出貨順暢,心態堅挺。但市場供應方面,區內部分廠家恢復生產,市場供應有所增加,對價格上漲有一定牽制。

目前第三周即將結束,由于15日原油出現下跌,山東民用氣市場缺乏利好支撐,跟隨下跌為主,當前價格已經跌回11月上漲前價格。國際原油下跌給市場帶來一定打擊,下游隨著前期補貨結束,紛紛退市消耗庫存為主,廠家出貨受阻,市場成交氛圍較前期有所轉淡,目前廠家庫存無明顯壓力,下跌幅度有限。

11月LPG期貨市場震蕩下跌 對現貨市場利好有限

11月18日,液化石油氣期貨2012開盤價3595,最高價3636,最低價3530,收盤價3621,前結算價3578,結算價3583,漲43,漲幅1.20%,成交量63506,持倉量26146,日增倉-6533。(報價單位:元/噸)

當前山東民用氣市場弱勢為主,但國際原油小漲給市場帶來一定支撐,廠家出貨雖有轉淡,但庫存仍無明顯壓力。下游當前入市熱情不高,液化氣民用市場下跌空間有限,預計短期內民用氣橫盤整理為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號